Дипломная работа: Страхование жизни в России

В страховании жизни, также как и в пенсионном страховании, основой для расчета вероятности дожития страхователя до определенного возраста являются таблицы смертности. Эти таблицы предоставляют информацию о том, сколько человек из 100000 родившихся дожили до определенного возраста и какова вероятность смерти на каждом возрастном интервале.

Таблица смертности составляется для каждого пола отдельно и имеет следующий вид:

Таблица 1 Пример таблицы смертности населения

| Возрастной интервал х (указано начало интервала, длина интервала -I год) | Доля умерших из числа людей; доживших до возрастного интервала и умерших в течение этого интервала, | Число доживших до начала возрастного интервала (из числа 100000 Новорожденных) | Число умерших в течение возрастного интервала | Средняя продолжительность предстоящей жизни на начало возрастного интервала |

| 20 | 0,00120 | 97741 | 118 | 55,46 |

| 21 | 0,00127 | 97623 | 124 | 54,53 |

| 22 | 0,00132 | 97499 | 129 | 53,60 |

| 23 | 0,00134 | 97370 | 130 | 52,67 |

| 24 | 0,00133 | 97240 | 130 | 51,74 |

| 25 | 0,00132 | 97110 | 128 | 50,81 |

Приведенная выше таблица смертности является примером тех таблиц, с которыми работают страховщики. Полностью таблицы заполняются, начиная с возрастного интервала 0-1 год (для него используются также отдельные таблицы по дням, так как младенческая смертность высока), и заканчиваются возрастным интервалом 95-105 лет. Например, берется группа в 100000 человек (цифра условная), после чего каждый год оценивается, сколько людей из этой группы осталось в живых на данный момент. Такой показатель называется числом доживших и обозначается как Ix . Остальные показатели являются уже производными. Показатель числа умерших в течение возрастного интервала между x: и x+tгодами рассчитывается как dx =Ix -Ix +1 Показатель вероятности смерти в течение возрастного интервала, который является основным при работе со страхованием жизни, рассчитывается как ![]() , где qx – показатель ожидаемой продолжительности жизни, который также является производным от вероятности дожития, рассчитывается, как

, где qx – показатель ожидаемой продолжительности жизни, который также является производным от вероятности дожития, рассчитывается, как ![]() где где px =1-qx , то есть вероятность дожития индивида до конца возрастного интервала. Бесконечность в формуле расчета ожидаемой продолжительности жизни на практике заменяется на крайнее верхнее значение возрастного интервала, указанного в таблицах смертности.

где где px =1-qx , то есть вероятность дожития индивида до конца возрастного интервала. Бесконечность в формуле расчета ожидаемой продолжительности жизни на практике заменяется на крайнее верхнее значение возрастного интервала, указанного в таблицах смертности.

Страховые компании, работающие по такой линии бизнеса, как страхование жизни, должны в первую очередь учитывать, каким именно образом распределяется смертность по возрастным группам населения в тех странах, в которых они реализуют свои страховые программы. Таким образом, страховщикам необходимо использовать данные национальных таблиц смертности, которые представляют собой информацию о распределении всего населения по половозрастным группам.

Но на практике страховщики никогда не будут использовать только общепопуляционную таблицу смертности (основанную, например, на данных переписи населения) для расчета страховых тарифов. Ведь маловероятно, что структура застрахованных по программам страхования жизни будет полностью соответствовать структуре населения страны в целом. Всегда имеет место некий отбор страхователей. Во-первых, страхование жизни – это добровольное страхование, и никто не обязан приобретать этот полис, поэтому выборка потенциальных клиентов страховщика уже становится нерепрезентативной при сравнении ее со структурой населения страны. Во-вторых, человеку недостаточно просто иметь необходимый доход для покупки страхового полиса, ведь страховщик имеет право отказать в заключении договора страхования (проведя, тем самым, отбор рисков, так называемый андерайтинг).

В результате структура клиентов страховой компании будет отличаться от общепопуляционной, и компании придется при оценке смертности страхователей вносить определенные поправки к общепопуляционным показателям. Таким образом, страховщику приходится работать с выборкой населения, составляя для нее выборочные таблицы смертности, рассчитывая выборочные коэффициенты дожития, смертности, продолжительности жизни и т. п. Для оценки таких показателей страховщикам необходимо как можно точнее определить отличие той группы застрахованных, для которой оцениваются тарифы и резервы, от общепопуляционной структуры населения. Это актуально в первую очередь для тех страховых компаний, которые работают на неразвитом рынке страхования жизни, например на российском. В странах же с более развитыми рынками страхования жизни страховые компании накопили достаточно опыта для того, чтобы корректно оценивать смертность страхователей и составлять собственные страховые таблицы смертности. Эти таблицы позволяют более адекватно оценить смертность страхователей, причем они составляются отдельно для страхования на случай смерти и для страхования на дожитие.

Проведенное исследование показало: независимо от социально-экономической ситуации в стране, "страховая" смертность всегда будет отличаться от общепопуляционной. Задачей страховщика становится проведение такого отбора страхователей, который гарантирует положительный доход при установленных тарифах. Это означает, что страховщик может ориентироваться на общепопуляционные данные смертности лишь в том случае, когда он уверен, что состав страхователей будет полностью отражать структуру населения страны и, соответственно, смертность в его выборке будет идентична общепопуляционной. На практике применение такого андеррайтинга трудноосуществимо, поэтому страховым компаниям приходится оценивать смертность страхователей, прибегая к косвенной информации. В частности, возможна корректировка общепопуляционных показателей смертности с учетом влияния факторов уровня и неравенства доходов в стране.

1.3.2 Влияние семейного положения на смертность [14, c. 10-16]

Проводимое исследование выявило влияние семейного положения на смертность, что учитывается при расчете актуарных расчетов в полисах.

Для анализа влияния семейного положения использовались статистические данные о популяционной смертности в США в течение года в группах из 1000 человек для пятилетних возрастных групп, отдельно для мужчин/женщин, холостых/замужних. В таблице 2 приведены данные о популяционной смертности в США в 1980 году.

Таблица 2 Популяционная смертность среди мужчин и женщин в США (на 1000 чел.)

| Возрастная группа | Для мужчин | Для женщин | ||||

| Общая | Женатые | Неженатые | Общая | Замужние | Незамужние | |

| 15–19 | 1,36 | 1,69 | 1,35 | 0,518 | 0,507 | 0,517 |

| 20–24 | 1,94 | 1,36 | 2,18 | 0,603 | 0,405 | 0,749 |

| 25–29 | 1,92 | 1,23 | 3,01 | 0,675 | 0,465 | 1,16 |

| 30–34 | 1,92 | 1,28 | 4,04 | 0,826 | 0,606 | 1,64 |

| 35–39 | 2,42 | 1,72 | 5,88 | 1,22 | 0,95 | 2,38 |

| 40–44 | 3,58 | 2,76 | 7,76 | 1,95 | 1,58 | 3,61 |

| 45–49 | 5,81 | 4,59 | 12,9 | 3,19 | 2,65 | 5,39 |

| 50–54 | 9,33 | 7,55 | 20,2 | 4,96 | 4,22 | 7,56 |

| 55–59 | 14,5 | 12,3 | 27,1 | 7,46 | 6,35 | 10,5 |

| 60–64 | 22 | 19,3 | 36,6 | 11,3 | 9,39 | 15,1 |

| 65–69 | 33,4 | 29,5 | 53,6 | 17,1 | 14,3 | 20,5 |

| 70–74 | 49,9 | 44,4 | 26,2 | 21,4 | 30 | |

| 75–79 | 73,2 | 62,4 | 112 | 41,3 | 34,1 | 44,5 |

| 80–84 | 110 | 93,2 | 148 | 71 | 51,8 | 76 |

| 85–89 | 164 | 142 | 189 | 118 | 78,9 | 129 |

| 90–94 | 220 | 193 | 240 | 180 | 127 | 195 |

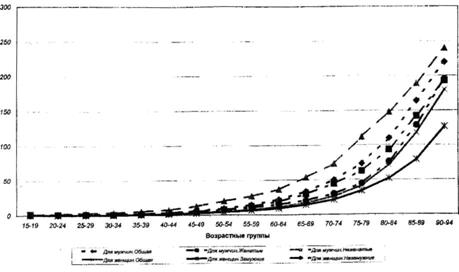

Более наглядно эти данные отображены на диаграмме.

Рис. 2. Популяционная смертность в США (на 1000)

Из таблицы видно, что для обоих полов практически во всех возрастных группах смертность женатых/замужних людей ниже, чем холостых. Это различие принято оценивать либо по абсолютному значению, либо с помощью относительных коэффициентов.

Начиная с 30-летнего возраста влияние семейного положения значительнее у мужчин. Далее, в возрастных группах при возрастах от 30 до 55 лет смертность среди незамужних женщин превосходит смертность среди женатых мужчин, то есть за счет влияния семейного положения ликвидируется разрыв между смертностями мужчин и женщин.

Однако, в то же время абсолютное значение разности между смертностями среди семейных людей и холостых продолжает увеличиваться с увеличением возраста. Таблица показывает, что в пожилом возрасте эта разность составляет в среднем до 50 человек в расчете на 1000.

Интересно проследить динамику изменения значения фактора семейного положения, полученные через расчет средних геометрических. Данные указывают на то, что в возрасте 30—39 лет влияние семейного положения на смертность достигает апогея. В то же время аналогичные рассуждения относительно фактора пола показывают, что влияние пола на смертность после 20–24 лет, где достигается максимум. Отсюда возникает закономерный вопрос: а каков наибольший суммарный эффект от семейного положения и полового признака, и в каком возрасте он наблюдается? Ответ дать несложно, так как общий результат характеризуется отношением смертности для холостых мужчин к смертности среди замужних женщин, и равен. Соответствующие значения для удобства помещены втаблицу3.

Таблица 3Вспомогательные соотношения

| Возрастная группа | Эффект от полового признака | Влияние семейного положения |

| 15-19 | 2,66272 | 0,30592 |

| 20-24 | 5,38272 | 0,55074 |

| 25-29 | 6,47312 | 0,94309 |

| 30-34 | 6,66667 | 1,28125 |

| 35-39 | 6,18947 | 1,38372 |

| 40-44 | 4,91139 | 1,30797 |

| 45-49 | 4,86792 | 1,17429 |

| 50-54 | 4,78673 | 1,00132 |

| 55-59 | 4,26772 | 0,85366 |

| 60-64 | 3,89776 | 0,78238 |

| 65-69 | 3,74825 | 0,69492 |

| 70-74 | 3,41121 | 0,67568 |

| 75-79 | 3,28446 | 0,71314 |

| 80-84 | 2,85714 | 0,81545 |

| 85-89 | 2,39544 | 0,90845 |

| 90-94 | 1,88976 | 1,01036 |

Осталось тол?