Дипломная работа: Сучасний облік прямих витрат

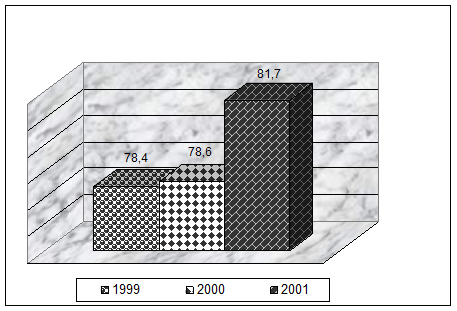

Також велику частині на підприємстві ВАТ “Ватра” займають прямі витрати – це ті, які включають в собівартість продукції прямим шляхом (Рис.1.3.).

Рис.1.3. Питома вага матеріальних витрат на ВАТ “Ватра”

Узагальнюючи це питання, можна сказати, що облік прямих витрат потрібно зробити оперативним. Це дасть можливість впливати на витрати, збільшуючи при цьому прибуток, конкурентноздатність, зменшуючи собівартість продукції.

Велике значення також має використання комп’ютерної техніки. За її допомогою можна оперативно визначати ефективність прямих витрат і впливати на результати роботи ВАТ “Ватра”. Це робить весь облік і, в тому числі, облік прямих витрат достовірним та ефективним.

Розділ 2. Бухгалтерський облік прямих витрат

2.1 Облік матеріальних витрат

До прямих витрат на виробництво належать матеріальні затрати.

Матеріальні затрати – це сума витрачених на виробництво сировини, матеріалів, напівфабрикатів, палива, енергії. Матеріальні витрати на виробництво