Дипломная работа: Учет аудит и анализ дебиторской и кредиторской задолженности по материалам ООО Консалтинг-МГ

Основными видами деятельности ООО "Консалтинг-МГ" в соответствии с Уставом являются:

Деятельность в области права, бухгалтерского учета, налогообложения и аудита;

Консультирование по вопросам коммерческой деятельности и управления предприятием;

Деятельность по изучению общественного мнения по политическим, экономическим и социальным вопросам и статистический анализ результатов.

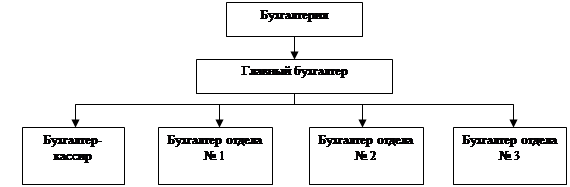

Организационная структура ООО "Консалтинг-МГ" представлена на Рис.1 Приложения 1.

Согласно п.1 ст.6 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет директор и главный бухгалтер ООО "Консалтинг-МГ".

Бухгалтерия, являясь самостоятельным структурным подразделением, непосредственно подчиняется директору. Ведение бухгалтерского учета организации возложено на главного бухгалтера, решающего все вопросы, связанные с учетом, последующим контролем, своевременностью оформления документов и сдачей их в архив. Ведение бухгалтерского учета по направлениям возложено на бухгалтеров на участке.

Согласно п.7 ПБУ 12/2000 "Информация по сегментам" вид деятельности, представляющий собой однородную группу выполняемых работ, оказываемых услуг, может быть выделен в операционный сегмент.д.ля представления в бухгалтерской отчетности информации по операционным сегментам, выделенным в соответствии с п.9 ПБУ 12/2000 в отчетные сегменты, ООО "Консалтинг-МГ" формирует в бухгалтерском учете показатели о доходах, расходах и финансовых результатах по каждому сегменту.

При осуществлении разных видов деятельности в ООО "Консалтинг-МГ" различными структурными подразделениями (отделами) первичные документы (в том числе о доходах и расходах) по каждому подразделению формируются отдельно. Исключение составляют общехозяйственные расходы, которые подлежат распределению по видам деятельности пропорционально выручке. Учет продаж, расходов и доходов по видам деятельности ведется по подразделениям (отделам).

Рис.1. Организационная структура бухгалтерии ООО "Консалтинг-МГ"

Бухгалтер отдела № 1 - направление связи с общественностью

Бухгалтер отдела № 2 - направление экспертно-аналитическое

Бухгалтер отдела № 3 - направление налогового и бухгалтерского сопровождения

Контроль за деятельностью директора осуществляет внутренний аудитор, назначаемый учредителем. Должностная инструкция внутреннего аудитора представлена в Приложении 2.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанным на основании Плана счетов, утвержденного Приказом Минфина РФ от 31 октября 2000 г. № 94н [12].

Бухгалтерский учет в ООО "Консалтинг-МГ" автоматизирован, используются программы "1С: Предприятие" версии 8.0 и "Первичные документы". Предприятие ООО "Консалтинг-МГ" применяет типовые формы первичных учетных документов, отраженные в альбомах унифицированных форм первичной учетной документации.

Одним из основных документов, регулирующих порядок ведения бухгалтерского учета организации, является учетная политика (Приложение 3).

В учетной политике ООО "Консалтинг-МГ" установлен порядок ведения бухгалтерского и налогового учета, в том числе и расчетов с контрагентами.

Расчеты с дебиторами и кредиторами являются разделом учета, организация и ведение которого требуют от бухгалтерии ООО "Консалтинг-МГ" взаимодействия, как со структурными подразделениями своего предприятия, так и с внешними контрагентами.

Кредиторская и дебиторская задолженность связана с понятием "обязательства". Термин "обязательства" в первоначальном значении - это отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия. В бухгалтерском учете отражаются и обобщаются не все обязательства, а лишь долговые, составляющие часть имущества и оборотного капитала организации (предприятия). В соответствии с международными стандартами финансовой отчетности к ним относятся экономические обязательства хозяйствующего субъекта, которые признаны и оценены в соответствии с общепринятыми правилами бухгалтерского учета. К основным видам долговых обязательств относится дебиторская и кредиторская задолженность [34].

В соответствии с 269 статьей Налогового кодекса РФ [7] под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

Из всего спектра обязательств, в которых предприятие выступает в качестве активного и (или) пассивного субъекта, действующие в России нормативные акты (в первую очередь Инструкция по применению плана счетов [12]) предписывают показывать в учете те обязательства, которые входят в категории активов и пассивов. То есть, говоря бухгалтерским языком, составляют дебиторскую (актив) и кредиторскую (пассив) задолженности.

При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием, а под кредиторской задолженностью - суммы денежных средств или суммы денежной оценки иных активов, причитающихся к выплате (передаче) предприятием [34].

Согласно российским стандартам бухгалтерского учета и отчетности и международным стандартам финансовой отчетности дебиторская задолженность - это сумма денежных средств, причитающаяся организации от ее покупателей продукции, товаров (потребителей услуг) - дебиторов. Причина возникновения дебиторской задолженности состоит в том, что факт поставки товара (предоставление услуг) не всегда совпадает по времени с поступлением денежных средств [23].

Определение дебиторской задолженности, данное в МСФО (IAS) 39, корректно только в части учета финансовых инструментов. В МСФО нет стандарта, регламентирующего учет дебиторской задолженности как таковой. Принципы учета вытекают из многих отдельных стандартов (МСФО 11, 18, 32, 39 и т.д.), а вопросы учета дебиторской задолженности, так или иначе, затрагиваются практически во всех стандартах [23].

Образование дебиторской задолженности объективно и объясняется двумя существенными факторами:

для организации-дебитора это бесплатный источник дополнительных оборотных средств;

для организации-кредитора это возможность сохранения и расширения рынка распространения товаров, работ, услуг.