Дипломная работа: Управление ассортиментом и товарооборотом предприятия

В табл. 1.2. приведен товарооборот предприятия по отдельным товарным группам.

Таблица 1.2. Анализ товарооборота по товарным группам, тыс.руб.

| Группы товаров | Базисный год | Отчетный год | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |

| Кондитерские изделия | 778,0 | 11,6 | 660,0 | 9,7 |

| Винно-водочная продукция | 1572,0 | 23,4 | 1590,0 | 23,2 |

| Хлебо-булочные и макаронные изделия | 892,0 | 13,4 | 900,0 | 13,1 |

| Плодоовощная продукция | 495,0 | 7,4 | 550,0 | 8,0 |

| Молочная продукция | 765,0 | 11,4 | 796,0 | 11,6 |

| Консервные изделия | 956,0 | 14,3 | 990,0 | 14,4 |

| Мясо - рыбопродукты | 1242,0 | 18,5 | 1374,0 | 20,0 |

| Итого | 6700,0 | 100,0 | 6860,0 | 100,0 |

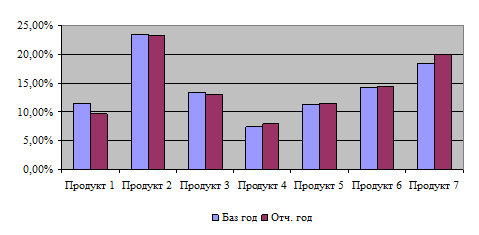

Наибольший удельный вес в товарообороте занимают винно-водочные изделия (23,2%), мясо-рыбные продукты – 20,0% от всего товарооборота на начало периода (рис. 1.3).

Рис. 1.3. Динамика структуры товарооборота

Далее необходимо провести анализ изменения удельного веса данных товарных групп на конец периода (табл.1.3).

Таблица 1.3. Анализ структуры товарооборота по товарным группам, тыс.руб.

| Группы товаров | Базисный год | Отчетный год | Отклонение | |||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | |

| Кондитерские изделия | 778,0 | 11,6 | 660,0 | 9,7 | -118,0 | -15,2 |

| Винно-водочная продукция | 1572,0 | 23,4 | 1590,0 | 23,2 | 18,0 | 1,1 |

| Хлебо-булочные и макаронные изделия | 892,0 | 13,4 | 900,0 | 13,1 | 8,0 | 0,8 |

| Плодоовощная продукция | 495,0 | 7,4 | 550,0 | 8,0 | 55,0 | 11,1 |

| Молочная продукция | 765,0 | 11,4 | 796,0 | 11,6 | 31,0 | 4,1 |

| Консервные изделия | 956,0 | 14,3 | 990,0 | 14,4 | 34,0 | 3,5 |

| Мясо - рыбопродукты | 1242,0 | 18,5 | 1374,0 | 20,0 | 132,0 | 10,6 |

| Итого | 6700,0 | 100,0 | 6860,0 | 100,0 | 160,0 | 2,4 |

Представленные в табл. 1.3. данные показали, что за отчетный период товарооборот по кондитерским изделиям снизился на 118 тыс. руб. или на 15,2%, по винно-водочным изделиям увеличился на 18 тыс. руб. или на 1,1%, хлебо-булочным изделиям увеличился на 8 тыс. руб. или на 0,8%, по плодоовощной продукции - увеличилось на 55 тыс. руб. или на 11.1%, по молочной продукции увеличились на 31 тыс. руб. или на 4,1%, консервным изделиям - увеличились на 34 тыс. руб. или на 3,5% и мясо-рыбным продуктам - увеличились на 132 тыс. руб. или на 10,6%.

Таким образом, проведенный анализ выявил следующие закономерности. За отчетный период происходило увеличение товарооборота, кроме последнего квартала. Основной удельный вес в товарообороте приходится на такие товарные группы как мясо-рыбные и винно-водочные изделия. По кондитерским изделиям наблюдаются сверхнормативные товарные запасы.

Проведенный анализ по товарным группам выявил, что за отчетный период произошло сокращение товарооборота по кондитерским продуктам (на 15,2%). Поэтому, для увеличения товарооборота этой товарной группы необходимо провести исследования данной товарной группы и выявить причины снижения. Факторный анализ предполагает выделение факторов, находящихся в детерминированной и стохастической связи с объемом реализации. Факторы, входящие в детерминированные модели товарооборота. Для изучения детерминированных моделей могут применяться любые аналитические приемы и способы, соответствующие типу модели.

Факторный анализ предполагает выделение факторов, находящихся в детерминированной и стохастической связи с объемом реализации. Факторы, входящие в детерминированные модели товарооборота. Для изучения детерминированных моделей могут применяться любые аналитические приемы и способы, соответствующие типу модели.

Факторы, связанные с товарными фондами (первая группа факторов), влияют на объем розничного товарооборота через изменение величины запасов товаров на начало периода, поступления товаров, прочее выбытие и запасы товаров на конец отчетного периода. Взаимосвязь между ними выражается аддитивной моделью (1.1):

Нзап + Нп = Нр + Нвыб + Нзап. (1.1)

где Нp — объем розничной реализации;

Нзап — запасы товаров на начало периода;

Нр — поступление товаров,

Нвыб — прочее выбытие товаров;

Нзап — запасы товаров на конец периода.

Балансовая модель позволяет определить любое слагаемое на основе остальных.

Так, товарооборот (объем розничной реализации) рассчитывается (1.2):

Нр = Нп + Нзап1 - Нзап2 – Нвыб. (1.2)

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров, их уменьшение, наоборот, способствует сокращению размеров реализации. Уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму реализации, их увеличение сказывается на величине реализации данного отчетного периода отрицательно.

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или путем балансовой увязки, т. е. определения разницы между фактическими и плановыми величинами.

В случаях, когда формула, отражающая зависимость между обобщающим показателем и показателями-факторами, представляет собой алгебраическую сумму, величину влияния каждого показателя-фактора можно исчислить проще - методом балансовой увязки. Величина влияния определяется как разность между фактическим и плановым значениями показателя-фактора.

Методику расчета влияния различных элементов товарного баланса на объем розничного товарооборота можно использовать и применительно к разделению товаров на отдельные группы товаров.

Однако рассмотренная модель не позволяет оценить влияние эффективности использования товарных ресурсов на товарооборот. С этой целью применяется другая модель (вторая группа факторов) - модель зависимости товарооборота от товарооборачиваемости и размера товарных запасов (1.3):

Нр = Коб * Нзап, (1.3)

где Нр — объем розничного товарооборота;

Коб — коэффициент оборачиваемости, характеризующий