Дипломная работа: Управление денежными потоками предприятия на примере ЗАО "Юником"

По методу исчисления объема:

- валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов.

По уровню достаточности объема:

- избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании;

- дефицитный денежный поток, характеризует поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

По методу оценки во времени:

- настоящий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

По непрерывности формирования в рассматриваемом периоде:

- регулярный денежный поток, характеризует поступления и расходование денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляетсяпостоянно по отдельным интервалам этого периода. Потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов;

- дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

Они различаются лишь в рамках конкретного временного интервала.

По стабильности временных интервалов формирования:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода;

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. График лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени.

Таким образом, денежные средства – это наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. В определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие может быть признано неплатежеспособным.

1.2 Методы расчета потоков денежных средств предприятия

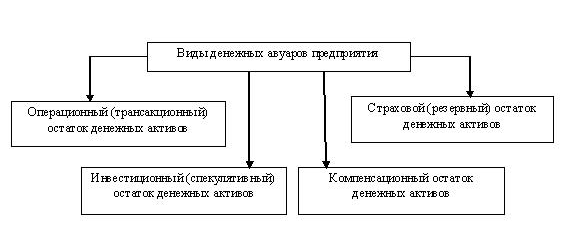

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционныйпотенциал осуществления предприятием краткосрочных финансовых инвестиций) [14, 6]. Формирование предприятием денежных авуаров вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных активов (рис. 1) [4, 207].

Рис. 1. Основные виды денежных авуаров, формируемых в составе оборотных активов

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению средствами предприятия.