Дипломная работа: Управление денежными потоками предприятия на примере ЗАО "Юником"

Формируется с целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

2. Страховой (или резервный) остаток денежных активов.

Формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

3. Инвестиционный (или спекулятивный) остаток денежных активов.

Формируется с целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов.

4. Компенсационный остаток денежных активов.

Формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете, формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных авуаров, однако четкое их разграничение в практических условиях является довольно проблематичным. Так, страховой остаток денежных активов в период его невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный остаток предприятия. Аналогичным образом инвестиционный остаток денежных активов в период его невостребованности представляет собой страховой или компенсационный остаток этих активов. Однако при формировании размера совокупного остатка денежных активов должен быть учтен каждый из перечисленных мотивов.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С учетом роли денежных активов в обеспечении платежеспособности предприятия организуется процесс управления ими. При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер.

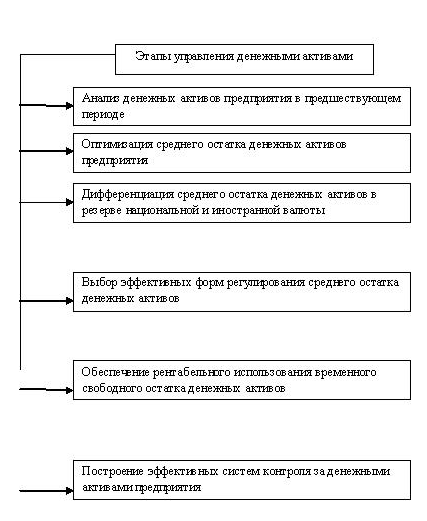

Управление денежными активами предприятия осуществляется по следующим основным этапам (рис. 2) [4, 209].

Процесс управления денежными средствами предприятия базируется на определенных принципах, основными из которых являются [13, 8-9]:

Принцип информативной достоверности. Как и каждая управляющая система, управление денежными средствами предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 г. и, по мнению многих специалистов, еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными средствами предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

Рис. 2. Основные этапы управления денежными активами предприятия

Принцип обеспечения сбалансированности. Управление денежными средствами предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных средств предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных средств предприятия в процессе управления ими.

Принцип обеспечения эффективности. Денежные средства предприятия характеризуются существенной неравномерностью поступления и расходования в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными средствами заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных средств порождает их временный дефицит на предприятии, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными средствами необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными средствами предприятия.

Основной целью управления денежными средствами является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей.

Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты -краткосрочные финансовые вложения с низкой доходностью, их нужно иметь в наличии на уровне безопасного минимума [20, 548-549].

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Денежные потоки планируются, для чего составляется план доходов и расходов по операционной, инвестиционной и финансовой деятельности на год с разбивкой по месяцам, а для оперативного управления – и по декадам или пятидневкам. Если прогнозируется положительный, остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования.

В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала [20, 551].

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- обновлять основные фонды, приобретать новые технологии; инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погасить кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т. д.