Дипломная работа: Управление коммерческими издержками во внешнеторговой компании на примере "Транс Обувь Торг"

США, крупнейший покупатель обуви на мировом рынке, в основном завозят обувь из Китая (в 2001 году из Китая было завезено 1600 млн. пар). В то же время в списке крупнейших покупателей итальянской обуви США занимает второе место после Германии (Россия - на 12 месте).

По темпам роста объемов закупок обуви из Италии со значительным отрывом лидирует Россия, где в 2001 году импорт обуви из Италии по сравнению с предыдущим годом увеличился на 24%. Другим важным с точки зрения итальянцев обстоятельством является качественный состав обуви, поставляемой в Россию. Россия занимает 2 место после Японии по средней цене закупаемой итальянской обуви. В 2001 году она составила 43,5 Евро за 1 пару, что примерно на 30% превышает аналогичный показатель по таким странам-импортерам, как США и Германия. Причем статистика показывает, что средняя цена поставляемой из Италии обуви растет из года в год. Это подтверждает ориентированность россиян на обувь более высокого класса. По оценкам розничных продавцов, около 80% обуви класса "люкс", продаваемой в России - итальянская обувь. Причем розничная цена на такую обувь в России превышает отпускную цену итальянских производителей на 200-300%.

Итальянские производители уже давно создают специальные коллекции, предназначенные для российского рынка с учетом специфики рынка и предпочтений российского потребителя. В течение ближайших лет они планируют потратить значительные средства на рекламу и продвижение своей продукции на российском рынке. Подтверждением серьезности намерений итальянцев является тот факт, что на выставку " Обувь. Мир кожи", прошедшей в столичном "Экспоцентре" в конце мая, приехало почти на 100 итальянских компаний больше, чем в прошлом году.

Для борьбы с подделками, наводнившими российский рынок, итальянское правительство приняло решение переместить название страны-изготовителя с подошвы на внутреннюю часть обуви.

Интересно узнать, что Россия не только импортирует обувь из Италии, но и продает в Италию обувь собственного производства. Это в основном детская обувь. На итальянском рынке также можно найти дешевую обувь китайского производства, которая в основном продается на рынках.

Глава 2. Обзор российского рынка обуви

2.1 Внешнеэкономические показатели

Производство обуви в России вместе с производством кожи и изделий из кожи относится к обрабатывающим отраслям и составляет 15% от объема легкой промышленности (ЛП), которая вносит 1% в совокупный ВВП страны. В 2007 г. потребление в среднем 3,5 пары на человека в год (в Европе - 5-6 пар/год, США - 8-10 пар/год).

Легальное производство в 2008 г. составило 54 млн пар, в том числе кожаной обуви - 23 млн пар. На экспорт поставляется 7 млн пар. По данным Минпрома, 10% объема производства обуви (5 млн пар) - это госзаказ; 4,75 млн пар - специальная (рабочая) обувь. Итого доля отечественного товара в объеме потребления реально составляет 7%, а кожаной обуви 3%.

Рынок обуви в России не полностью насыщен и перспективен для инвестиций. На российском рынке обуви доминирует импортная продукция, а доля отечественных производителей в общем объеме рынка обуви незначительна и составляет около 14,5%.

С 2005 по 2009 гг. объем продаж обуви в России вырос на 51,5% до 335 млн пар. Импорт обуви в Россию за этот же период увеличился на 40,4%: с 189 до 265 млн пар.

По оценкам BusinesStat, в ближайшие годы российский рынок обуви сохранит тенденции роста, однако его темпы будет уменьшаться параллельно постепенному насыщению рынка. К 2014 г продажи обуви в стране вырастут до 416 млн пар. Российская обувная промышленность производит порядка 0,3% мирового производства обуви (по материалам http://www.econika.ru/ru/main/shoes/analytics и).

История формирования в России рынка брэндированной обуви началась в середине 90-х годов, когда в страну пришли производители из Италии, Испании и Германии. В сознании потребителей надпись "made in Italy" стала заменителем брэндов, и в этот период спросом пользовался любой импортный товар, независимо от качества. Потребитель слабо ориентировался в марках, и вся итальянская обувь воспринималась как единый вид. После дефолта из страны ушли западные импортеры, а пустующие ниши заняла китайская безмарочная продукция. В этот период на рынке был представлен однородный товар анонимных продавцов для всех категорий покупателей. В конце 1990х годов объемы производства качественной российской обуви росли медленно: спросом пользовалась в основном обувь низкого ценового сегмента. Кроме того, российским представителям обувной индустрии недоставало оборудования, технологий и опыта. В начале 2000х годов ведущие российские производители обуви начали размещать заказы на китайских предприятиях, частично решая проблему высоких затрат. Однако это не позволяло выделить национальную продукцию из общего ряда по критерию качества и, соответственно, приступить к созданию брэндов.

2.2 Перспективы российских производителей

Важным этапом развития российского обувного рынка стало постепенное формирование в Москве и Петербурге узких сегментов продвинутых покупателей, воспринимающих обувь как предмет имиджа, демонстрацию статуса. Эти группы позволяли обувному рынку, пусть и медленно, но все-таки развиваться, а также искать пути решения проблемы качества. В крупных городах стали появляться первые монобрендовые магазины, работающие напрямую с западными производителями, чуть позже - мульти - и монобрендовые магазины для среднего класса (по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

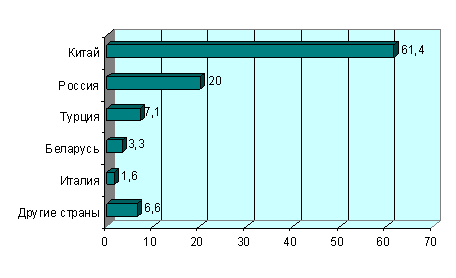

В настоящее время по объемам произведенной обуви на российском рынке лидирующие позиции занимает Китай. Если два-три года назад доля безмарочной китайской обуви на российском рынке составляла около 85%, то теперь, по оценкам электронного журнала Allshoes.ru, она снизилась примерно до 60% (диаграмма 2). При этом, участники рынка не афишируют наличие китайского производства, а если и говорят о нем, то усиленно подчеркивают степень контроля за качеством продукции. Необходимо отметить, что с учетом "серого" оборота доля китайской продукции на российском рынке обуви возрастет (по материалам обзора электронного журнала "Allshoes.ru - Все про обувь" и статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

Диаграмма 2.

Доли стран-производителей обуви на российском рынке, % (в данном случае представлены страны, в которых расположено производство, марка может принадлежать компании из другого государства) **.

** Источник: ABARUS Market Research, по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006)

Как видно из диаграммы 2, российские производители пока могут обеспечить лишь 20% необходимого количества обуви, поэтому большую часть приходится закупать за рубежом.

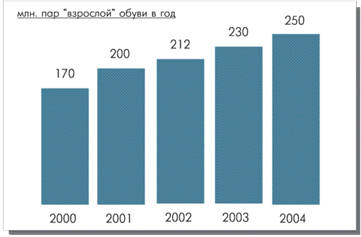

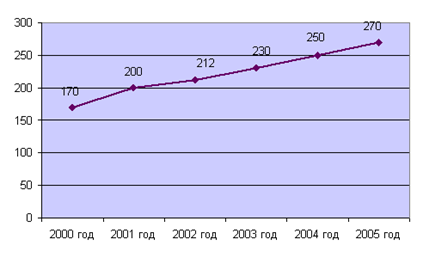

По различным оценкам, объем российского обувного рынка в 2005 г. составил около 250-280 млн. пар, в стоимостном выражении объем рынка оценивается в $6-6,5 млрд. (по материалам http://www.atlant.ru/opt/stati_2418. htm).

Диаграмма 3.

Динамика изменения объема обувного рынка России, млн. пар*

* по материалам http://www.econika.ru/ru/main/shoes/analytics

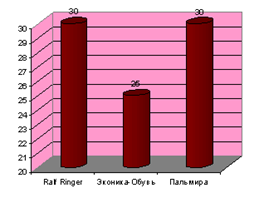

По данным диаграммы 3 видно, что объем рынка обуви в последние годы растет. Средний ежегодный прирост рынка в натуральном выражении составляет 12-15%, у компаний-лидеров - 20-30% (по материалам http://www.atlant.ru/opt/stati_2418. htm). Так, темп роста оборота компании "Эконика-обувь" составил 25%, Ralf ringer и "Пальмира" - по 30% (диаграмма 4).

Диаграмма 4.

Темп роста оборота ведущих российских производителей в 2005 году, %**

** по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,http://www.expert.ru/printissues/northwest/2006/11/rynok_obuvi