Дипломная работа: Управление оборотными средствами предприятия

Введение

Важной частью имущества предприятия являются его оборотные средства. Для обеспечения бесперебойного процесса производства наряду с основным производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры – необходимая предпосылка для его нормального функционирования в условиях рыночной экономики.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современной этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает управление оборотными средствами, т. к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования.

Цель работы – обосновать мероприятия по повышению эффективности управления оборотными средствами организации.

Для достижения главной цели дипломного исследования необходимо решить следующие задачи.

- рассмотреть теоретические аспекты формирования оборотных средств;

- провести анализ состава, структуры и динамики оборотных средств организации;

- провести анализ эффективности использования оборотных средств организации;

- предложить направления совершенствования управления оборотными средствами организации.

Объектом исследования являются оборотные средства ОАО «Машзавод».

Предметом исследования являются направления повышения эффективности использования оборотных средств предприятия.

Методическую базу дипломного исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; анализ рядов динамики; монографический, расчетно-конструктивный, метод экспертных оценок и другие методы.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, информация из периодической печати, учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Результаты дипломного исследования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижение их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Дипломная работа структурно состоит из введения, трех основных частей, заключения, списка используемых источников.

1. Теоретические основы анализа оборотных средств организации

1.1 Состав и структура оборотных средств организации

Оборотные средства предприятий – совокупность денежных средств, авансированных в оборотные производственные фонды обращения на предприятии с целью обеспечения непрерывности и ритмичности процесса производства и реализации продукции.[1]

В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платежеспособность и финансовая устойчивость, объем дебиторской задолженности, показатели деловой активности и др.

Именно в обеспечении непрерывности и ритмичности процесса производства и реализации продукции и заключается основное назначение оборотного капитала предприятия.

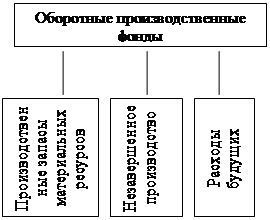

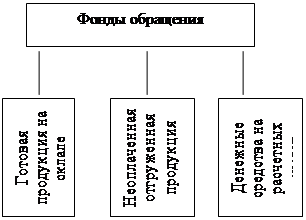

По функциональному назначению или роли в процессе производства и обращения оборотный капитал предприятия подразделяется на оборотные производственные фонды обращения.[2]

Оборотный капитал имеет структуру, представленную на рисунке 1.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств понимается соотношение между их статьями.[3] Как уже отмечалось, оборотные средства делятся на производственные фонды и фонды обращения.

Оборотные производственные фонды – часть производственных фондов, которые участвуют в одном производственном процессе, сразу переносят свою стоимость на себестоимость продукции и требуют своего возмещения к каждому последующему производственному циклу (сырье, комплектующие и.т. п.)

- Производственные запасы – запасы на складе предприятия сырья, материалов, для обеспечения непрерывного производственного процесса.

| |||

|  | ||

Рис. 1. Структура оборотных средств организации

- Незавершенное производство – стоимость незаконченной продукции, находящейся в цехах предприятия на разных этапах производственного процесса.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--