Дипломная работа: Управление оборотными средствами предприятия

З ![]() тек i = G сут.i * ∆Т пост i * Цм I (6)

тек i = G сут.i * ∆Т пост i * Цм I (6)

∆ Т пост i – возможное отклонение от установленного интервала поставок материала i – го вида в днях.

3. Технологические (подготовительные) запасы создаются только по тем материальным ресурсам, которые требуют подготовки перед запуском их в производство (имеется в виду расконсервация, комплектация, различные виды обработки, например, термическая)

З подг. i = G сут.i * Т подг i * Цм I (7)

где

Т подг i – время подготовки i – го материала перед запуском в производство (в днях)

Нормирование незавершенного производства.

Нормирование незавершенного производства заключается в определении необходимых средств для текущего финансирования процесса производства. Объем незавершенного производства зависит от:

1. Среднесуточных затрат на производство.

2. Длительности производственного цикла изготовления изделия Т п ц.

3. Коэффициента нарастания затрат в производстве (коэффициента средней технической готовности изделия в производстве) Кн з.

В соответствии с этим норматив незавершенного производства будет определяться как

Н нп = С ср. Сут.* Т п.ц.*К нз (8)

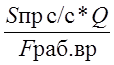

Среднесуточные затраты рассчитываются исходя из производственной себестоимости изготовления единицы продукции, количества готовых изделий за определенный промежуток времени и фонда рабочего времени в рабочих или календарных днях за этот период времени:

С ср. сут.=  (9)

(9)

где:

S пр. с/с – производcтвенная себестоимость единицы продукции;

Q – объем производства товарной продукции за определенный период времени;

F раб. вр. – фонд рабочего времени за этот же период времени, определяется рабочих или календарных днях в зависимости от того, как рассчитан показатель длительности производственного цикла.

Коэффициент нарастания затрат (или коэффициент средней технической готовности изделия) рассчитывается исходя из условий:

К н.з. =  (10)

(10)

где:

b – удельный вес первоначальных материальных затрат в производственной себестоимости продукции.

Нормирование расходов будущих периодов

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период:

Н рбп = РБП нач+ РБП запл-РБП пог, (11)

где

РБП нач – сумма средств в расходах будущих периодов на начало планируемого периода;

РБП запл – сумма средств в расходах будущих периодов, запланированная на данный период;