Дипломная работа: Управление основным капиталом медицинского учреждения

Основные средства в бюджетном учете признается любое имущество, а также имущество казны РФ, субъектов РФ и муниципальных образований, предназначенное для использования в деятельности бюджетного учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения более 12 месяцев, независимо от стоимости [24].

Кроме того, в составе основных средств медицинские бюджетные учреждения – арендаторы учитывают законченные капитальные вложения в арендованные ими здания, сооружения, оборудование и другие объекты основных средств в сумме произведенных вложений [46]

Группировка основных средств осуществляется в соответствии с классификацией, установленной Общероссийским классификатором основных фондов (ОКОФ):

1) Жилые помещения;

2) Нежилые помещения;

3) Сооружения;

4) Машины и оборудование;

5) Транспортные средства;

6) Производственный и хозяйственный инвентарь;

7) Библиотечный фонд;

8) Драгоценности и ювелирные изделия;

9) Прочие основные средства.

Кроме того, в составе основных средств подлежат бюджетному учету ювелирные изделия из драгоценных металлов и драгоценных камней, а также самородки драгоценных металлов и драгоценные камни, слитки и бруски золота, серебра, платины и палладия, а также монеты из драгоценных металлов (золота, серебра, платины и палладия), за исключением монет, являющихся валютой Российской Федерации, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней [6].

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и других технической документации.

К основным средствам следует относить не только основные средства, введенные в эксплуатацию, но и находящиеся в запасе, на консервации или на складе [25].

Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т.п. Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия [47].

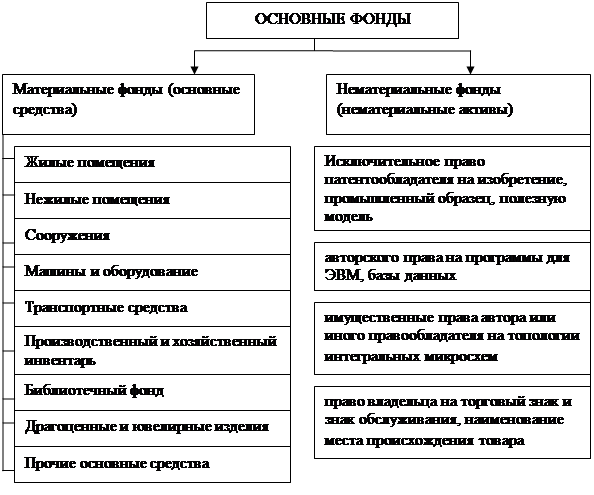

К основным фондам (основным средствам) относятся жилые помещения, нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, драгоценные и ювелирные изделия и прочие виды материальных основных фондов (рисунок 1.1) [37].

Рисунок 1.1 – Классификация основных фондов и нематериальных активов

Поступление имущества может осуществляться как за плату, так и на безвозмездной основе.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

а) суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

б) суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

в) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

д) таможенные пошлины и таможенные сборы;

е) невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

ж) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;