Дипломная работа: Управление прибылью и рентабельностью на предприятии: анализ практики и пути совершенствования (на примере ООО "Ниго")

- объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты, полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

- уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюнктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем валового дохода (и, соответственно, факторы, его определяющие);

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Также на величину прибыли в производственной деятельности оказывают влияние факторы субъективного характера и объективные, не зависящие от деятельности хозяйствующего субъекта.

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка [27, с. 103].

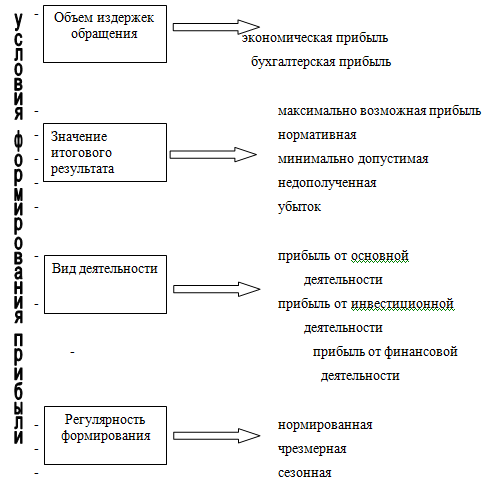

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками.

Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки.

Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу.

Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение.

Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек. Следовательно, экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию). Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

В зависимости от условий формирования прибыли различают и другие ее виды (рис. 1).