Дипломная работа: Управление прибылью и рентабельностью на предприятии: анализ практики и пути совершенствования (на примере ООО "Ниго")

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей.

Наиболее распространенная система показателей, это система показателей, определяемая бухгалтерской отчетностью (рис. 2).

| |||

(-) коммерческие и управленческие расходы

|

(±) операционные и внереализационные

|

(-) налог на прибыль и обязательные

|

(±) чрезвычайные доходы и расходы

|

Рис. 2. Система показателей, определяемая бухгалтерской отчетностью (Отчет о прибылях и убытках).

Таким образом, прибыль является финансовым результатом деятельности торгового предприятия, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

1.2 Порядок формирования прибыли

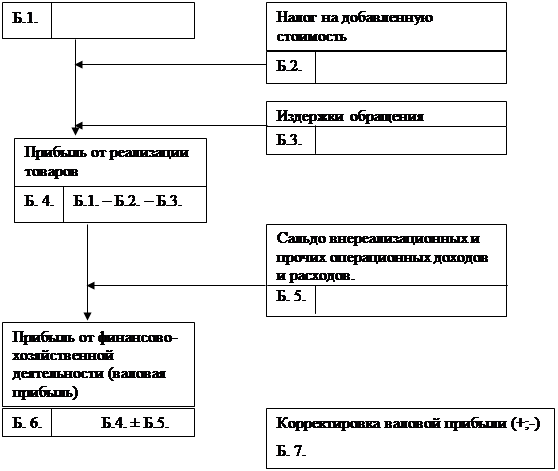

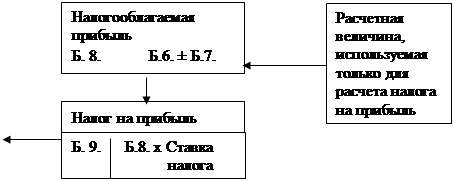

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рис. 3)

| |

| |

![]()

![]() 1

1

| ||||

| ||||

Рис. 3. Схема формирования прибыли торгового предприятия.

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров.

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + ПII + ТНII + НДС + ТН + НП,(1)

где, РЦ – розничная цена товара, руб.;

СС – себестоимость производства товара, руб.;

ПII – прибыль производственного предприятия, руб.;

ТНII – торговая надбавка посреднического предприятия, руб.;

НДС – налог на добавленную стоимость, руб.;

ТН – торговая надбавка розничного торгового предприятия, руб.;

НП – налог с продаж, руб.

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена) или у посредников (оптовая цена).

Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов и сборов и образования прибыли торгового предприятия.

В настоящее время предприятиям оптовой, розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры минимальной торговой надбавки для предприятий торговли не регламентированы. Однако в соответствии с Указом Президента РФ от 28.02.95 г. № 221 и постановлением Правительства РФ от 07.03.95 г. №239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания, лекарственные средства и пр.

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,(2)

где ПР – прибыль от реализации товаров, руб.;