Дипломная работа: Управление рентабельностью и выручкой торгового предприятия

Бывают ситуации, когда роль предпринимателя в возникновении прибыли или убытка пассивна. Такие ситуации порождены: характером деятельности, существующей структурой рынка, общехозяйственной конъюнктурой, наличием инфляции (весьма выгодна для предприятий, имеющих задолженность и получивших неиндексированные ссуды и кредиты).

Основные факторы, характеризующие специфику деятельности: фондовооруженность, уровень издержек, динамика спроса, структура рынка.

1.2 Рентабельность продаж и факторы ее определяющие

Как правило, до недавних пор, финансовый анализ компании существовал не в полном своем объеме, и управление многих российских компаний было построено, прежде всего, на доверии, Но в тяжелой финансово-экономической ситуации страны, многие компании, а именно собственники компаний, почувствовали управление их бизнесом не эффективным. Как известно, произошли большие кадровые перестановки в высшем руководстве компаний и многие, из которых были возглавлены непосредственно собственниками (прямыми бенефициарными владельцами). Если раньше, владельцу бизнеса казалось что его бизнес процветает и дает определенные результаты и приносит прибыль, то после тщательного анализа деятельности компании, многие собственники приходили в некое замешательство от того что в действительности происходит и происходило в их компании. Те люди, которым они доверились полностью, и свой бизнес в целом, не оправдали своих надежд и доверия.

Как показывает практика, любому собственнику стоит насторожиться, если в его компании происходит все ровно, без взлета и падений, как гласит народная пословица: «В тихом омуте черти водятся», и это именно так. Собственникам, высшее руководство компаний, доводят только ту информацию, которую они, действительно хотят слышать, и она очень далека от реальности и действительности.

Но и опять же, владелец, встав у «руля» управления своего тонущего корабля не в силах справится самостоятельно, и направить корабль в правильное русло. Возможно, он будет знать, куда он хочет дойти и какой получить результат, но встает другой вопрос: «Как»? Некоторые владельцы бизнесов не совсем четко представляют систему бизнес процессов в их детище.

В этой нелегкой ситуации, приходится либо прибегать к независимым консультантам, либо набирать новый управляющий состав, с определенным опытом работы и компетенциями. Мировой финансовый кризис пошел многим компаниям на пользу, с целью выявить недобросовестных управленцев, провести определенную чистку кадров и перестроить все бизнес процессы управления и провести реинжиниринг компании в целом. Именно по этой причине и многим другим, любой владелец бизнеса все хочет знать рентабельность его вложений, эффективность деятельности, платежеспособность, правильна ли выбрана тактика и стратегия ведения бизнеса, правильно ли используются финансовые ресурсы и т.д. Как известно, многие компании пошли по пути повышения ликвидности, а не прибыльности, дабы остаться «на плаву».

В целях рыночных отношений роль финансового анализа очевидно велика. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной и финансовой деятельности.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования.

Практически в каждой компании есть экономический или финансовый отдел, но из-за недостаточности знаний и опыта, грамотное проведение финансового анализа, нельзя поручить кому угодно, важен результат и это не тот случай, где допустимы ошибки и отклонения. Важен избирательный подход. На теории, финансовый анализ может сделать любой экономист или финансист, но практике это далеко не так. Плюс ко всему, сотрудник, должен обладать определенной информацией и владеть ситуацией.

Существует огромное количество методик по проведению финансового анализа, какую использовать каждая компания выбирает для себя сама, по своему опыту, могу отметить следующее, здесь важен опять комплексный подход, тем самым, правильно будет использовать комбинированный метод. Для получения более четких и точных показателей. Каждый из методов имеет свои достоинства и недостатки, прежде всего, важно определить, что является главным и какой результат должен быть в итоге.

Комплексная оценка финансового положения выполняется с помощью показателей, характеризующих потенциальную и фактическую возможности предприятия рассчитываться по текущим обязательствам, а также его финансовую устойчивость в долгосрочной перспективе. Результативность работы компании рассматривается как с позиции эффективности использования отдельных видов ресурсов таких как, трудовых, материальных и финансовых.

Цель такой оценки - более подробная характеристика имущественного и финансового положения, результатов деятельности в отчетном периоде, а также возможностей развития в будущем.

Всем известно, что нельзя опираться на «голую» бухгалтерскую отчетность и делать выводы по деятельности и состоянию компании, существует множество других оценочных инструментов. Формально и традиционно финансовый анализ может действовать в соответствии с бухгалтерскими требованиями и отчетностью, но создает фактически обманчивую картину финансового благополучия. Это связано с тем, что менеджеры, пользуясь значительной свободой, предоставляемой принципами учета, манипулируют данными о финансовых результатах с целью завышения оценочных показателей, на основе которых, нельзя принимать стратегически важных решений.

В настоящее время в мировой учетно-аналитической практике известны десятки показателей, используемых для оценки состояния компании: рентабельность продаж, рентабельность активов и собственного капитала, оборачиваемость активов, стоимость компании и т.д. Все показатели могут являться объектами управления и характеризовать ход того или иного процесса компании.

Таким образом, цель компании – ее эффективность, то есть отношение между получаемым результатом и затратами, или, превышение доходов над расходами. Вложенные денежные средства должны работать эффективно.

Как можно измерить эффективность бизнеса. Для того чтобы оценить, движется ли бизнес в нужном направлении или нуждается в корректировке, пользуются набором оценочных показателей.

Для сокращения издержек и управления компанией наиболее эффективны традиционные показатели рентабельности, позволяющие препарировать баланс предприятия с позиций взаимосвязи его составных частей с прибылью.

Рентабельность – относительный показатель, характеризующий доходность бизнеса. В английском языке принято использовать термин возврат (return) на инвестиции. Рентабельность продаж более правильно называть прибыльностью, обычно она обозначается термином маржа, т.е. разница между продажной ценой и себестоимостью (Margin), который понимается как коэффициент прибыльности, доходности продаж, но допустим также и вариант рентабельность продаж (Return on Sales).

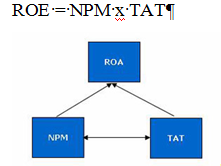

Один из эффективных показателей факторного анализа является так называемая модель DuPont. Данная модель была предложена специалистами компании DuPont (The DuPont System of Analysis) в 1919 году. К этому времени достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. В модели DuPont впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA (return on assets), как основной показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность компании, и в основании два факторных показателя – рентабельность продаж (размер прибыли) NPM (Net Profit Margin) и оборачиваемость активов TAT (Total Assets Turnover).

В дальнейшем эта модель была развернута в модифицированную факторную модель, Основное отличие этих моделей заключается в дробном выделении факторов и смене приоритетов относительно результативного показателя.

Назначение модели DuPont – выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Модель DuPont используется как для сравнительной оценки рисков инвестирования, так и вложения инвестиций в компанию.

Основные показатели модели DuPont

ROE - Рентабельность собственного капитала

Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли. С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств

ROE = Net Income / Equity

Применение ROE имеет определенные ограничения. Реальный доход появляется не от активов, а от продаж. На основе ROE нельзя оценить эффективность бизнес единиц компании. Кроме того, в большинстве случае компании имеют весомую долю заемного капитала. Например, в банковском секторе, заемный капитал вообще является основой всего бизнеса. Фактически вся операционная деятельность банка базируется на привлеченных вкладах, а собственный капитал выступает всего лишь резервом, гарантом платежеспособности и финансовой устойчивости банка. Так или иначе, как бухгалтерский показатель ROE дает представление о доходах, которые компания зарабатывает для своих акционеров.

TAT - оборачиваемость активов

Оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, показывает, какую часть выручки компания имеет с вложенных в активы денежных средств. Рост данного показателя говорит о повышении эффективности их использования.