Дипломная работа: Управление текущими издержками ОАО "Пищевой комбинат "ХХХ"

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Для всех предприятий установлен единый перечень экономически однородных затрат: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы [10,14].

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности. Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определении фонда оплаты труда и т.д. Однако данная классификация не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Для решения этих задач применяют классификацию затрат по статьям калькуляции .

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом. Данная группировка затрат позволяет определять назначение расходов и их роль, организовывать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции [5, 6].

Важное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства . По данному признаку затраты подразделяются на постоянные, величина которых не изменяется или слабо изменяется при изменении объема производства (общехозяйственные расходы), и переменные, величина которых изменяется вместе с изменением объема производства (расход сырья и материалов, топлива и энергии на технологические цели, зарплату производственных рабочих). Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции представляют собой постоянную величину. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства [6, 14].

По способу включения в себестоимость продукции затраты предприятия подразделяются на прямые и косвенные. Прямыми являются расходы по производству конкретного вида продукции (затраты сырья, материалов, зарплата производственных рабочих). Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов.

Косвенные расходы связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства (накладные). Они сначала собираются на соответствующих собирательно-распределительных счетах, а затем включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

По роли в технологическом процессе изготовления продукции и целевому назначению затраты предприятия подразделяются на основные, непосредственно связанные с технологическим процессом изготовления продукции (стоимость сырья, материалов, стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды), и накладные, которые образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Накладные расходы состоят из комплексных общехозяйственных и коммерческих расходов. Их величина зависит от организации производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода и других факторов.

Разделение затрат на основные и накладные основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделия и используются для расчета себестоимости единицы продукции. Накладные расходы используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы, в связи с чем должны списываться на уменьшение прибыли от реализации продукции [3, 8, 14].

Важное значение имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции . По данному признаку затраты подразделяются на текущие, будущего периода и предстоящие. К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем. Расходы будущего периода - это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции на действующих предприятиях). Такие затраты должны принести доход в будущем. К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере (расходы на оплату отпусков, выплату единовременного вознаграждения за выслугу лет) [7, 14].

Важное значение в управлении затратами имеет система контроля , которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства. Для обеспечения системы контроля за затратами их группируют на контролируемые, которые поддаются контролю со стороны субъектов управления, и неконтролируемые, которые не зависят от деятельности субъектов управления (переоценка основных средств, повлекшая за собой увеличение сумм амортизационных отчислений, изменение цен на топливно-энергетические ресурсы).

При построении системы контроля затрат необходимо определить:

- систему подконтрольных показателей, состав и уровень их детализации;

- сроки представления отчетности;

- распределение ответственности за полноту, своевременность и достоверность информации, содержащейся в отчетах по затратам, то есть «привязать» систему контроля к центрам ответственности на предприятии.

Для того, чтобы система контроля затрат на предприятии была эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться системой управленческого учета затрат. В результате руководитель предприятия получит возможность своевременно выделять «узкие места» в планировании, формировании затрат и принимать соответствующие управленческие решения [9, 16].

Процесс управления затратами на предприятии включает в себя и процесс регулирования их уровня. Для этих целей затраты подразделяются на регулируемые и нерегулируемые. По степени регулируемости затраты подразделяются на полностью, частично и слабо регулируемые.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам ответственности и величина их зависит от степени регулирования со стороны менеджера. Частично регулируемые затраты имеют место главным образом в научно-исследовательских и опытно-конструкторских работах, маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях.

Степень регулируемости затрат зависит от специфики конкретного предприятия: применяемой технологии; организационной структуры; корпоративной культуры и других факторов. Поэтому универсальной методики классификации затрат по степени регулируемости не существует. Степень регулируемости затрат будет различаться в зависимости от следующих условий:

- длительности периода времени (при длительном периоде появляется возможность воздействовать на те затраты, которые в коротком периоде считаются заданными);

- полномочий лица, принимающего решение (затраты, которые являются заданными на уровне начальника цеха, могут оказаться регулируемыми на уровне директора предприятия).

Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа , позволяющей оценить достигнутые результаты деятельности предприятия, выявлять внутренние и внешние резервы дальнейшего его развития. Для этих целей затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и образующие его отдельные элементы и статьи, то есть структура [6, 9].

На мой взгляд, предложенная классификация затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

1.2 Значение планирования затрат в современных условиях

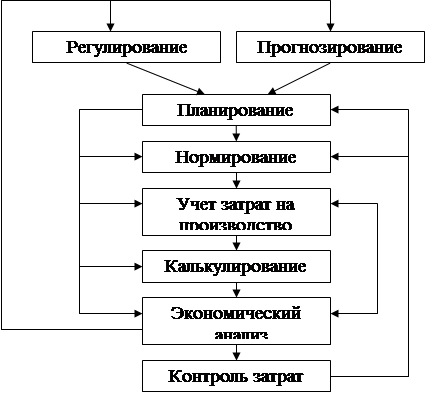

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Схематически элементы управления себестоимостью представлены на рисунке 1.1.

Рис. 1.1. Элементы системы управления затратами и их взаимосвязь