Дипломная работа: Управління реальними інвестиціями на підприємстві

Чи свідчить така тенденція про зниження інвестиційної привабливості сировинних галузей – однозначної відповіді дати не можна. Проте, одна з причин – це те, що сировинні компанії певною мірою “вичерпали” резерв зростанння цін акцій, довівши ціни на власну продукцію до рівня світових. Високі ж фінансові, політичні, технологічні ризики в умовах перехідної економіки не дозволяють забезпечити помітного зростання за рахунок зовнішніх інвестицій.

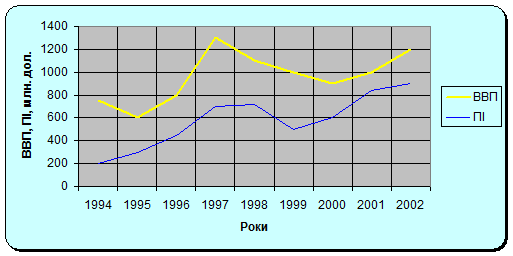

Зростання курсу акцій підприємства обробних галузей свідчить про позитивні структурні зрушення в економіці країни і про посилення уваги з боку інвесторів до високотехнологічних виробництв. Імовірних причин тут дві. Перша: починаючи з 1994 р. почала змінюватись загальна тенденція капіталовкладень – неефективні технології не фінансуються. Друга: високе спрацювання основних виробничих фондів, у тому числі у видобувних галузях, об’єктивно обумовлює посилення уваги до виробництва засобів виробництва. В свою чергу від обсягу інвестицій залежить обсяг ВВП (рис 1.1)

Рис. 1.1. Динаміка ВВП і прямих інвестицій

|

Слід зазначити, що світова тенденція свідчить про перспективність

інвестування у високотехнологічні виробництва, банківську справу, засоби телекомунікації. Разом з тим у сучасних умовах, виходячи зі сформованого світового поділу праці, найбільш інвестиційно привабливими залишаються видобувні галузі, важке машинобудування і транспорт1.

При формуванні стратегічних планів інвестиційної діяльності варто враховувати і ту обставину, що в умовах сучасної економіки функція пропонування, яка виражається кривою, у більшості промислових галузей є прямою, паралельною горизонтальній осі.

Таке положення, зокрема обумовлене тим, що використання фактичного виробничого потенціалу української економіки знаходиться приблизно на рівні 50%. Виходячи з цього, зростання обсягів виробництва може бути досягнуте на існуючих виробничих потужностях без будь яких значних додаткових витрат капітального характеру. Зрозуміло, рівень якості продукції, що випускається, в основному не відповідає світовим вимогам. Але з урахуванням величезної ємності внутрішнього ринку, така ситуація цілком можлива.

Тактика інвестиційної діяльності безпосередньо пов’язана з дивідендною політикою фірми, точніше, дивідендна політика багато в чому є основою тактики інвестування. Для більшості великих фірм зниження розмірів дивідендів є вкрай небажаним і спостерігається дуже рідко, навіть у випадках, коли до цього змушують об’єктивні економічні обставини.

Дивіденди, які виплачуються акціонерам, як правило, є об’єктом оподаткування, тому що включаються в загальний розмір оподаткованого доходу людини. Отже, прибутковість інвестицій в акції підприємства повинна перевищувати без ризикову прибутковість по державних паперах (як правило, вони не підлягають оподаткуванню) як мінімум на величину податку.

Отримані дивіденди можуть або реінвестуватись, або витрачатись у поточному періоді. На сучасному етапі, коли більша частина акцій “розпорошена” між безліччю акціонерів, а середній рівень доходів акціонерів порівняно низький, переважає тенденція 100% одержання дивідендів.

![]() 1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.: Університетьска книга, 2003. - С.225

1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.: Університетьска книга, 2003. - С.225

Однак у тактичному плані більш ефективно реінвестувати відповідну частину дивідендів у розширення, модернізацію або перепрофілювання фірми. Інвестиційні проекти, що забезпечують виконання даного завдання, є найбільш прийнятним з тактичних міркувань.

|

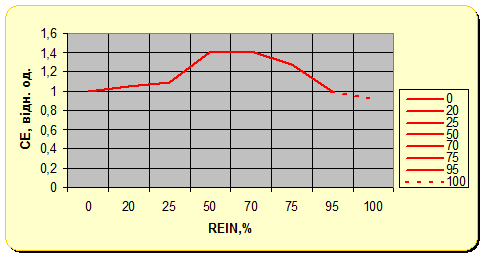

?? ???. 1.2. ???????? ???????? ?????? ?????????? ??? ?????? ?????????????? ?????????? (REIN) ? ???????? ????? ????? ??????????? ??????? ???????????????. ??????? ???? ????? ?????????? ?? ??????? ?? ??????. ????? ??? ????????????? ????????????? ????? ???? ????? ???????? ???? ?? 1995 ? 1997 ??. ????????? ?????????? ? ???????????? ????? 1.

Рис. 1.2. Залежність курсової ціни акцій від рівня реінвестування девідендів

На графіку можна виділити чотири характерні зони. В інтервалі реінвестування 0-20% спостерігається незначний приріст курсової ціни акцій. Обсягів ресурсів, які залучені таким чином, очевидно не досить для серйозних технологічних зрушень.

В інтервалі 20-50% відбувається зростання курсової ціни акцій, що складає близько 20-25% від рівня поточної ціни.

В інтервалі 50-65% збільшення ціни акцій припиняється. Цікаво, що при рівні реінвестування дивідендів понад 65% відбувається зворотна зниження курсової ціни, і приблизно при значенні 80-85% курсова ціна досягає

1 Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с.

поточного значення з явною тенденцією до подальшого зниження. Це обумовлено перш за все зростанням ризиків, пов’язаних з недовірою акціонерів до подібного роду дій.

Формування джерел фінансових ресурсів для здійснення

реальних інвестицій

За рідкісним винятком фірма, що вирішила реалізувати капіталомісткий інвестиційний проект, здатна обійтися власними фінансовими ресурсами. Більш того відволікання власних оборотних коштів на фінансування капітальних проектів є не тільки неможливим, а й економічно невигідним. “Переключення” оборотних коштів може призвести до скорочення основного виробництва й у кінцевому підсумку до скорочення ресурсів фінансування капітальних проектів. У свою чергу, обсяги та джерела формування інвестиційних ресурсі?