Дипломная работа: Валютні операції банку та валютні ризики

Зміст

Розділ 1. Валютні операції банку та валютні ризики

1.1. Місце та роль валютних операцій у діяльності комерційних банків

Розділ 2. Аналіз практики здійснення комерційними банками валютних операцій

2.1. Оцінка нормативно-правових актів, які регулюють валютні операції комерційних банків

2.2 Види валютних операцій, що здійснює ВАТ «Альфа-Банк»

2.3 Аналіз операцій ВАТ «Альфа-банк» на міжнародному й внутрішньому валютному ринку

2.4. Аналіз валютної позиції ВАТ «Альфа-банк»

Розділ 3. Шляхи вдосконалення валютних операцій ВАТ «Альфа-Банк»

3.1 Заходи по вдосконаленню управління валютними операціями ВАТ «Альфа-Банк»

3.2. Особливості управління валютними ризиками й страхування валютних ризиків

Висновки

Список використаної літератури

ДОДАТКИ

Розділ 1. Валютні операції банку та валютні ризики

1.1. Місце та роль валютних операцій у діяльності комерційних банків

Валютний ринок у широкому розумінні — це сфера зовнішньоекономічних відносин, які проявляються при здійсненні операцій купівлі-продажу іноземної валюти та цінних паперів в іноземній валюті, експортно-імпортних операцій між резидентами та нерезидентами, а також операцій з інвестування валютного капіталу та залучення і розміщення вільних валютних коштів.

Валютні ринки з інституціональної точки зору — це сукупність комерційних і центральних банків, бірж, брокерських фірм, корпорацій (особливо транснаціональних), міжнародних валютно-кредитних і фінансових організацій.

Валютні ринки безпосередньо — це офіційні центри, де відбувається купiвля-продаж іноземних валют на основі попиту та пропозиції. Вони обслуговують міжнародний платіжний обіг, пов’язаний з оплатою грошових зобов’язань юридичних або фізичних осіб різних країн.

Резиденти та нерезиденти, які здійснюють у встановленому НБУ порядку операції через уповноважені банки.

1. Центральні банки виходять на валютний ринок з двох причин: з метою залучення іноземної валюти від імені свого уряду (наприклад, для поповнення федерального резерву) та з метою створення впливу на валютний курс. В Україні таким банком є Національний банк України.

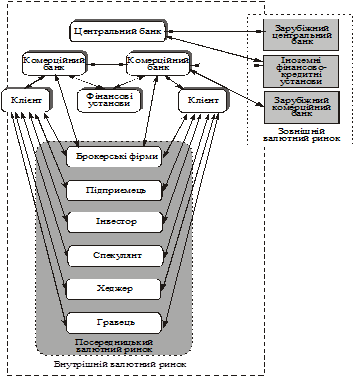

2. Комерційні банки. Банки, яким надано право на проведення валютних операцій, називаються уповноваженими, девізними або валютними. В Україні це — будь-який комерційний банк, офіційно зареєстрований на території країни, що має ліцензію Національного банку України на виконання валютних операцій, а також здійснює валютний контроль за операціями своїх клієнтів.

Рис. 1.1. Взаємовідносини учасників валютного ринку

3. Фінансові установи (фонди хеджирування, пенсійні фонди) — установи, які виступають на ринку через посередництво банків. Уповноваженими кредитно-фінансовими установами називаються ті, що отримали ліцензію НБУ на проведення валютних операцій (наприклад, Українська фінансова група, Кредитно-фінансова спілка та ін.).

Згідно з чинним законодавством міжнародні розрахунки, пов'язані з експортом та імпортом товарів, наданням послуг, іншими комерційними угодами, здійснюються резидентами України лише через уповноважені банки. Міжнародні розрахунки за комерційними угодами виконуються банками, як правило, у вільно конвертованій валюті.

Уповноважені банки здійснюють міжнародні розрахунки у формах документарного акредитива, банківського переказу та інших. Можливість використання тих або інших форм розрахунків може визначатися міждержавними угодами, встановлюватися в міжбанківських кореспондентських угодах з іноземними банками. Залежно від стану платіжного балансу України НБУ може коригувати форми розрахунків з окремими країнами. Вибір конкретної іноземної валюти і форми розрахунків визначаються за погодженням сторін і фіксуються в умовах контракту.

Здійснення розрахунків в іноземній валюті регулюється Законом України від 23.09.94 «Про порядок здійснення розрахунків в іноземній валюті». Цим Законом передбачено такі положення:

1. Виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контракті, але не пізніше 90 календарних днів з дати митного оформлення продукції, що експортується. Перевищення зазначеного терміну потребує індивідуальної ліцензії НБУ.

2. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, або виставлення векселя на користь постачальника продукції, що імпортується, потребує індивідуальної ліцензії НБУ. При застосуванні розрахунків щодо імпортних операцій резидентів у формі документарного акредитива термін, який передбачений вище (90 днів), діє з моменту здійснення уповноваженим банком платежу на користь нерезидента.

3. Резиденти, які купують іноземну валюту через уповноважені банки, для забезпечення виконання зобов'язань перед нерезидентами повинні здійснювати перерахування таких сум протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів.

4. Порушення резидентами термінів, передбачених у пунктах 1 і 2, тягне за собою стягнення пені за кожний день прострочення у розмірі 0,3% від суми неодержаної виручки в іноземній валюті, перерахованої в грошову одиницю України за валютним курсом НБУ на день виникнення заборгованості.

5. У разі порушення резидентами термінів, передбачених у пункті 3, придбана валюта продається уповноваженими банками протягом 5 робочих днів на міжбанківському валютному ринку України. При цьому позитивна курсова різниця, що може виникнути за такою операцією, щоквартально направляється до Державного бюджету. Негативна курсова різниця відноситься на результати господарської діяльності резидента [16].

6. У випадку перевищення строків, зазначених у пунктах 1 і 2, у випадку виконання резидентами договорів виробничої кооперації, консигнації, комплексного будівництва, поставки складних технічних виробів і товарів спеціального призначення НБУ може надавати індивідуальні ліцензії.

Існують такі форми розрахунків у зовнішньоекономічній діяльності:

1. Банківський переказ - це доручення клієнта банку перерахувати грошові кошти на користь іншої особи. У міжнародних розрахунках банк здійснює переказ коштів за допомогою свого банку-кореспондента. Бажано, щоб цей банк-кореспондент знаходився в країні, де отримуються кошти. У зовнішньоекономічних розрахунках банківський переказ використовується, зокрема, для оплати:

– боргових зобов'язань по раніше одержаних кредитах, авансових платежах;

– рекламацій за поставку неякісної продукції;

– авансових платежів;

– розрахунків нетоварного характеру.

Схема розрахунків шляхом банківських переказів мало чим відрізняється від розрахунків платіжними дорученнями у внутрішньо-господарському обороті. Експортер пересилає імпортеру документи, передбачені контрактом. Імпортер виписує доручення своєму банку перерахувати кошти на рахунок експортера (постачальника). Розрахунки банківським переказом більш вигідні для покупця, але вони не захищають інтереси експортера.

2. Розрахунки по відкритому рахунку полягають у продажу товарів у кредит, при цьому в експортера немає гарантій одержання платежу від імпортера. Тому такі розрахунки застосовуються тоді, коли існують регулярні і стабільні ділові відносини між покупцем і виробником (наприклад, асоційованими членами транснаціональних корпорацій) і немає законодавчих обмежень.

Розрахунки по відкритому рахунку передбачають, що експортер відвантажує на адресу покупця товар, надсилає йому відповідні документи та записує суму у дебет рахунку покупця. Цей рахунок відкривається не в банку, а ведеться підприємством-постачальником. Імпортер повинен оплатити одержані товари протягом заздалегідь обумовленого строку, причому він розпоряджається товарами на свій розсуд [17].

3. Інкасо означає операції, здійснювані банками на підставі одержаних інструкцій з документами з метою:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--