Дипломная работа: Вдосконалення систем формування прогнозів доходів місцевого бюджету на прикладі Петропавлівського району Дніпропетровської області

по-новому представлено склад бюджетної системи України з виділенням державного і місцевих бюджетів, запроваджено нову дефініцію - бюджети міс-цевого самоврядування;

визначено принцип вітчизняної бюджетної системи;

запроваджено єдину бюджетну термінологію;

здійснено чіткий розподіл доходів і видатків між бюджетами всіх рівнів та видів;

застосовано принципово новий підхід до класифікації доходів і видатків місцевих бюджетів;

визначено внутрішню будову місцевих бюджетів;

встановлено джерела формування та напрями використання бюджету розвитку;

зміцнена фінансова база органів місцевого самоврядування за рахунок розширення переліку власних доходів;

встановлено заінтересованість органів місцевого самоврядування у додатковому одержанні доходів як державного, так і місцевих бюджетів;

визначено основні підходи до здійснення місцевих запозичень;

запроваджено прозору процедуру міжбюджетних відносин;

встановлено формульний порядок розрахунку обсягів міжбюджетних трансфертів (дотацій вирівнювання місцевим бюджетам з держбюджету);

заборонено здійснення міжбюджетних позичок і створення органами місцевого самоврядування позабюджетних фондів;

визначено відповідність усіх учасників бюджетного процесу, а також контрольні повноваження владних органів.

У зв’язку з тим, що в Бюджетному кодексі України обумовлено засади ор-ганізації міжбюджетних відносин і, зокрема, порядку розрахунку дотацій вирів-нювання лише для бюджетів міст Києва та Севастополя, міст обласного значен-ня і районних бюджетів, то 1 липня 2004 р. був прийнятий Закон України “Про міжбюджетні відносини між районним бюджетом та бюджетами територіаль-них громад сіл, селищ, міст та їх об’єднань” [11]. У Законі визначено основні вимоги до формули розподілу обсягу міжбюджетних трансфертів між районним бюджетом та бюджетами сіл, селищ, міст районного значення та їх об’єднань і параметрів, які враховуються у формулі.

У щорічних законах України про державний бюджет України конкретизу-ється механізм реалізації окремих концептуальних положень Бюджетного ко-дексу України. Так, в цих законах визначається вичерпний перелік доходів за-гального і спеціального фондів місцевих бюджетів, особливості здійснення взаємовідносин між державним бюджетом України та місцевими бюджетами, встановлюються обсяги та порядок перерахування міжбюджетних трансфертів місцевим бюджетам, а також обумовлюються додаткові положення, які регла-ментують бюджетний процес.

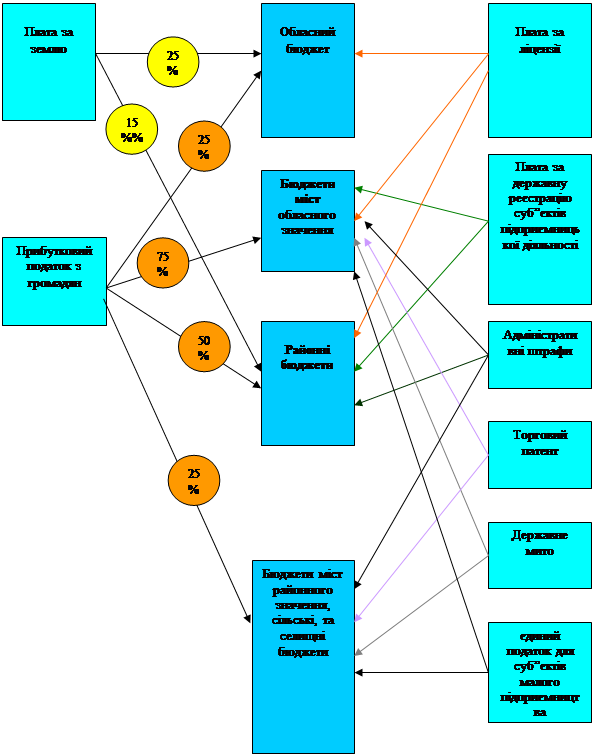

Згідно статтей 63, 64 Бюджетного Кодексу України [1] до доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

1) податок з доходів фізичних осіб у частині, визначеній статтею 65 []:

До доходів бюджетів міст Києва і Севастополя зараховується 100 відсотків загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

До доходів бюджетів міст республіканського (в Автономній Республіці Крим) та обласного значення зараховується 75 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

До доходів бюджетів міст районного значення, сіл, селищ чи їх об'єднань зараховується 25 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на цій території.

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

|

????? ? 1

Рис.1.1 Схема розподілу доходів, що враховуються при визначені обсягів міжбюджетних трансфертів [1]

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

61 ) 50 відсотків надходження адміністративних штрафів у сфері забезпечення безпеки дорожнього руху, що накладаються уповноваженими органами (посадовими особами);

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.