Дипломная работа: Вдосконалення систем формування прогнозів доходів місцевого бюджету на прикладі Петропавлівського району Дніпропетровської області

3. При цьому податок з доходів фізичних осіб, який сплачується юридич-ною особою (працедавцем), зараховується до відповідного місцевого бюджету за її місцезнаходженням та місцезнаходженням її підрозділів, уповноважених підрозділів в обсягах податку, нарахованого працівникам цих підрозділів.

Згідно статті 66 Бюджетного Кодексу України [1] затверджений наступний склад доходів бюджету АР Крим, обласних та районних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів:

1. Для забезпечення реалізації спільних соціально-економічних і культур-них програм територіальних громад доходи бюджету АР Крим та обласних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфер-тів, формуються за рахунок:

1) 25 відсотків податку з доходів фізичних осіб, що сплачується (перера-ховується) згідно з Законом України "Про податок з доходів фізичних осіб" на відповідній території;

2) 25 відсотків плати за землю, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території АР Крим та відповідної області;

3) плати за ліцензії на провадження певних видів господарської діяль-ності.

2. Для забезпечення реалізації спільних соціально-економічних і культур-них програм територіальних громад доходи районних бюджетів, які врахову-ються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

1) 50 відсотків податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території сіл, селищ, міст районного значення та їх об'єднань;

2) 15 відсотків плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плати за ліцензії на провадження певних видів господарської діяльнос-ті та сертифікати, що видаються районними державними адміністраціями;

4) плати за державну реєстрацію суб'єктів підприємницької діяльності, що сплачуються (перераховуються) згідно з Законом України "Про податок з доходів фізичних осіб" районними державними адміністраціями;

5) надходження адміністративних штрафів.

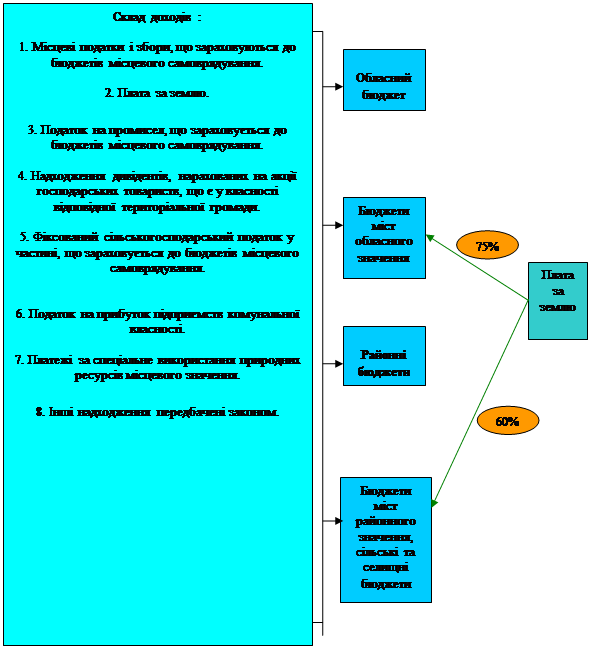

Згідно статті 69 Бюджетного Кодексу України [1] - до доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать:

1) місцеві податки і збори, що зараховуються до бюджетів місцевого СА-моврядування;

2) 100 відсотків плати за землю - для бюджетів міст Києва та Севастопо-ля; 75 відсотків плати за землю - для бюджетів міст республіканського Авто-номної Республіки Крим та міст обласного значення; 60 відсотків плати за зем-лю - для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

|

????? ? 2

Рис.1.2 Схема розподілу доходів, що не враховуються при визначені обсягів міжбюджетних трансфертів [1].

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету.

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховуєть-ся до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії, надані з дотриманням умов, визначених статтею 17 цього Кодексу;

13) гранти та дарунки у вартісному обрахунку;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;