Доклад: Характеристика системы источников финансирования инвестиционной деятельности в современной России

Содержание

Введение

1. Система финансирования инвестиционной деятельности

2. Собственные средства: состав и значение как источника инвестиций

3. Привлеченные средства: состав, преимущества и недостатки

4. Место заемных источников в системе финансирования инвестиционной деятельности. Кредитные источники инвестиций

5. Иностранные источники инвестиций

Заключение

Список литературы

Введение

Долгосрочный рост стоимости предприятия обеспечивают инвестиционные проекты, целью которых могут быть обновление имеющейся материально-технической базы, наращивание объема производственной деятельности, освоение новых видов деятельности и т.п. Другими словами, рыночная экономика предполагает осуществление предприятиями инвестиционной деятельности. Эффективная инвестиционная деятельность на предприятиях предполагает комплексное решение взаимосвязанных проблем – повышение эффективности текущей хозяйственной деятельности и повышение эффективности инвестиционно-финансовой деятельности.

Практически все виды хозяйственной деятельности предприятий связаны с необходимостью осуществления инвестиций в реальные активы. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями и источниками их финансирования в системе инвестиционной деятельности предприятия.

От того, насколько правильно и точно руководство фирмы сможет определить источники их инвестиционной деятельности, зависит эффективность деятельности предприятия в целом. Ведь дело не только в том, чтобы решить вопрос «где найти деньги», но и квалифицированно структурировать источники инвестиций. Формы источников неизбежно отражаются на характере управления предприятием, связанного с ликвидностью и рентабельностью предприятия. А соотношение собственных и заемных источников во многом определяет отношения с субъектами экономических отношений, в которые вступает предприятие в процессе своей деятельности.

1. Система финансирования инвестиционной деятельности

Система формирования источников финансирования находится под активным воздействием инвестиционной политики государства, которая меняется в зависимости от конкретных задач развития экономики. Вне зависимости от характера системы формирования источников инвестиционной деятельности общая их величина находится под влиянием:

1) размера национального дохода,

2) пропорций его распределения на фонд потребления и фонд накопления,

3) масштабов внешних заимствований.

До перехода к рынку система формирования источников инвестиций основывалась, прежде всего, на бюджетном финансировании (»60 %) и использовании собственных средств (»40 %). С переходом к рынку роль бюджетных источников снизилась. В настоящее время централизованные средства в качестве источника инвестиций преимущественно выделяются в форме государственного кредита под целевые инвестиционные программы.

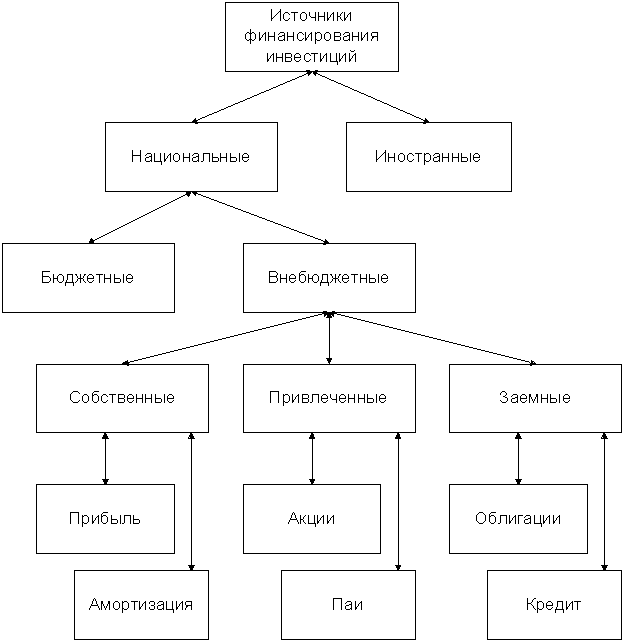

Современная схема источников финансирования инвестиций включает следующие элементы (рис.1).

Каждый из источников инвестиционных ресурсов обладает преимуществами их использования в инвестиционной деятельности и экономическими ограничениями.

На основе механизмов бюджетного финансирования капитальных вложений осуществляется финансирование объектов, оказывающих влияние на отраслевую структуру экономики страны в целом: развитие межрегиональных и межотраслевых производств, а также строительство таких предприятий, с помощью которых решаются задачи экономического и социального развития РФ. Поэтому выделение бюджетных средств производится в основном под целевые инвестиционные программы.

|

Рис.1. Структура источников финансирования инвестиционной деятельности

За счет бюджетных средств может также осуществляться строительство объектов

социальной сферы. В последнее время бюджетные ресурсы преимущественно выделяются на возвратной и платной основе.

Сочетание бюджетного и внебюджетного финансирования характерно для всех стран с развитой рыночной экономикой. Необходимо отметить, что несмотря на колебания в соотношении этих источников по разным странам и в разные экономико-политические периоды их развития, превалирует сравнительно невысокая доля бюджетных средств в общей сумме инвестиционных ресурсов

2. Собственные средства: состав и значение как источника инвестиций

К собственным источникам инвестиций предприятия относят прибыль, амортизационные отчисления, средства, мобилизуемые в строительстве, внутрихозяйственные резервы и др. Как видно из приведённой в первом вопросе таблицы, главный источник – прибыль. Она не только может быть непосредственно вложена в инвестиционный проект, но и является важнейшим инструментом, создающим возможности привлечения других источников инвестирования.

Другой не менее важный источник – амортизационные отчисления. В результате преобладания тенденции к ускорению переноса стоимости элементов основного капитала на затраты, амортизация отрывается от процесса реального износа основных фондов, а амортизационный фонд принимает собственную форму движения, становясь источником накопления ресурсов (капитала). Кроме того, в результате НТР при замене выбывающих основных фондов новыми, имеющими аналогичную стоимость, происходит увеличение мощности производства.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--