Изложение: Корпоративные финансы

![]()

![]()

![]()

![]() t

t![]() t

t![]() … t

… t![]()

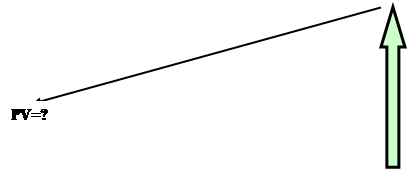

Рисунок – Определение будущей наращенной стоимости разового платежа

Для решения этой задачи используются специальные формулы наращения (см. таблицу 1).

Таблица 1 – Основные формулы наращения с применением различных типов ставок

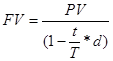

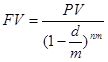

| Область применения | Ссудный процент | Учетная ставка | |

| Простые проценты | |||

| Определение будущей стоимости при целом числе лет «n» |

| ||

| Определение будущей стоимости при продолжительности периода в днях |

|  (1.2.1) (1.2.1) | |

| Сложные проценты | |||

| Определение будущей стоимости при целом числе лет, «n» |

| ||

| Определение будущей стоимости, когда начисление процентов производится «m» - раз в году |

|  (1.4.1) (1.4.1) | |

где

n – период начисления, количество лет;

t – продолжительность периода начисления в днях;

T – продолжительность года в днях;

m- число начисления процентов в году;

FM1 (r,n) = (1+r)n – фактор будущей стоимости текущего капитала, множитель наращения сложных процентов или мультиплицирующий множитель. Табличные значения множителя наращения FM1 (r,n) приведены в Таблице 1 Приложения.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

Дата выдачи и дата погашения ссуды считаются за один день. При этом возможны два варианта:

- используется точное число дней ссуды, определяемое по специальной таблице, где показаны порядковые номера каждого дня года; из номера, соответсвующего дню окончания займа, вычитают номер первого дня (см. формулы 1.2 и 1.2.1);

- берется приблизительное число дней ссуды, когда продолжительность полного месяца принимается равной 30 дням (см. формулы 1.2 и 1.2.1); этот метод используется, когда не требуется большая точность, например, при частичном погашении займа.

Точный процент получают, когда за временную базу принимают фактическое число дней в году (365 или 366) и точное число дней ссуды.

Пример.

Задача, по сути, являющаяся алгоритмом, позволяющим решать разнообразные инвестиционные проблемы, может быть сформулирована следующим образом:

Какая сумма будет накоплена вкладчиком через три года, если первоначальный взнос составляет 400 тыс. тг., проценты начисляются ежегодно по ставке 10%?

Решение.

1) В Таблице 1на пересечении строки, соответствующей процентной ставке (10%), и колонке, соответствующей периоду начисления процентов (3 года), найдем фактор FM1 (10%,3) = 1,3310.

2) Рассчитаем сумму накопления: FV= 400 • 1,3310 = 532,4 тыс. тг.

Периодичность начисления процентов оказывает влияние на величину накопления. Начисление процентов может происходить раз в полугодие, квартал, месяц и т.д. При более частом накоплении необходимо скорректировать процентную ставку и число периодов начисления процентов: число лет, на протяжении которых происходит накопление, умножается на частоту накопления в течение года, а номинальная годовая ставка процента делится на частоту накопления.

Правило 72-х. Удвоение вложенной суммы происходит через число лет, определяемое как частное от деления числа 72 на годовую номинальную ставку процента.

При заключении финансовых соглашений часто приходится решать задачу, обратную задаче нахождения наращенной суммы. В этом случае пользуются схемой №2.

2-ая схема . ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ, ПРИВЕДЕННОЙ СТОИМОСТИ " PV " БУДУЩЕГО КАПИТАЛА " FV .

| ||||

| ||||

![]()

![]()

![]()

![]() t

t![]() t

t![]() … t

… t![]()