Изложение: Корпоративные финансы

где: FVa - наращенная (будущая) стоимость обычного аннуитета, определяемая по формуле:

FV![]() =

= ![]() = = PMT*FM3 (r; n) (3.1)

= = PMT*FM3 (r; n) (3.1)

Где

FM3(r,n) = ![]() - фактор будущей стоимости обычного аннуитета, коэффициент наращения ренты, который показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Табличные значения приведены в Таблице 3 Приложения.

- фактор будущей стоимости обычного аннуитета, коэффициент наращения ренты, который показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Табличные значения приведены в Таблице 3 Приложения.

Математическое выражение будущей стоимости авансового аннуитета:

FV![]() =

= ![]() *PMT = PMT*[FM3 (r; n+1) – 1] (3.1.1)

*PMT = PMT*[FM3 (r; n+1) – 1] (3.1.1)

ПРИМЕР. Для погашения пакета облигаций, выпущенных на 5 лет, создается погасительный фонд при ежегодных платежах по 20 млн. тенге, на которые начисляются проценты по ставке 10%. Определить итоговую наращенную сумму при условии, что проценты начисляются один раз в конце года:

Решение.

1) Определим итоговую сумму погасительного фонда по формуле 3.1

FV![]() =

= ![]() = 122,1 млн.тенге

= 122,1 млн.тенге

Или, в Таблице 3 на пересечении строки, соответствующей процентной ставке 10%, и колонки, соответствующей периоду дисконтирования (5 лет), находим фактор будущей стоимости обычного аннуитета FM3(10%,5) = 6,105 и далее определяем искомую величину погасительного фонда

FV![]() = PMT*FM3 (10%,5 лет) = 20

= PMT*FM3 (10%,5 лет) = 20![]() 6,105 = 122,1 млн.тенге

6,105 = 122,1 млн.тенге

Используя ту же схему 3, мы можем определить величину члена обычной ренты по ее будущей наращенной стоимости:

PMT = ![]() (3.2)

(3.2)

1/FM3 – фактор фонда возмещения

ПРИМЕР. При эксплуатации одного горного предприятия следует ожидать ущерб для окружающей среды, для возмещения которого по предварительным оценкам потребуется через 3 года уплата 25 миллионов тенге. Какой ежегодный платеж для создания резерва будущего покрытия ущерба должно осуществлять предприятие при ставке 5 %.

Решение

PMT = ![]() =

= ![]() = 7 930 000 тенге

= 7 930 000 тенге

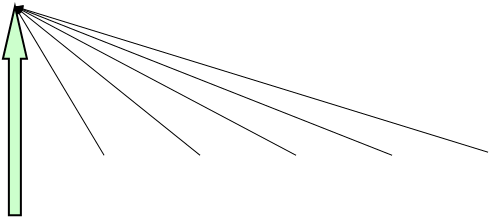

Схема 4: Определение ТЕКУЩЕЙ, современной стоимости аннуитета или преобразование будущей равномерной серии платежей в одноразовый платеж в данный момент

PV![]() =?

=?

|

PMTPMTPMTPMTPMT

t![]() t

t![]() t

t![]() … t

… t![]()

Рисунок – Определение текущей, современной стоимости обычного аннуитета

Где: PV![]() -текущая, современная стоимость обычного аннуитета

-текущая, современная стоимость обычного аннуитета

PV![]() = PMT *

= PMT * ![]() = PMT *FM4 (r;n) , (4.1)

= PMT *FM4 (r;n) , (4.1)

где FM4 (r; n) – фактор текущей стоимости аннуитета (фактор Инвуда), коэффициент дисконтирования ренты, который показывает, чему равна с позиции текущего момента стоимость аннуитета с регулярным денежным поступлением в размере одной денежной единицы, продолжающегося «n» равных периодов с заданной процентной ставкой «r». Табличные значения приведены в Таблице 4 Приложения.

Функция текущей стоимости аннуитета также имеет особое значение для оценки имущества доходным методом. Связано это с тем, что в процессе выполнения оценки анализируются будущие потоки доходов с точки зрения их сегодняшней стоимости.

Математическое выражение для расчета текущей стоимости авансового аннуитета имеет следующий вид:

PV![]() = PMT *

= PMT *![]() = PMT *[FM4(r;n-1) + 1] (4.1.1)

= PMT *[FM4(r;n-1) + 1] (4.1.1)

Пример. Компания должна принять решение: сдавать ли в аренду имущество сроком на 5 лет, при условии, что арендная плата составляет 50 000 тенге в год с условием выкупа, если сегодня за данное имущество предлагают 160 000 тенге. Платеж осуществляется в конце года. Коэффициент рентабельности ( r ) равен 20% - справедливая норма прибыли по аналогичным сделкам.