Книга: Організація бухгалтерського обліку на підприємстві Значення бухгалтерського

7. Облік витрат майбутніх періодів

Література

1. Інструкція про службові відрядження в межах України та за кордон;

2. П(С) БО №10 «Дебіторська заборгованість»;

3. Огійчук М.Ф. Бухгалтерський облік на с‑г підприємствах. Підручник. – К.: Аграрна освіта, 2001, с. 109–158;

4. Бутинець Ф. Бухгалтерський фінансовий облік. Підручник. – Житомир: ЖІТІ, 2000, с. 263–289.

5. Ткаченко Н.М. «Бухгалтерський фінансовий облік на підприємствах України», с. 478–519.

6. Плаксієнко В.Я. Бухгалтерський облік у сільському господарстві. Підручник. – К.: «Центр навчальної літератури», 2005. – с. 130–160,

7. Михайлов М.Г. Національні стандарти в бухгалтерському обліку. Питання використання. – К.: Вища школа, 2002, с. 33–37;

8. Лишиленко О.В. Бухгалтерський фінансовий облік. Підручник. – К.:

Видавництво «Центр навчальної літератури», 2005. – с. 242–254, 403–449.

1. Економічний зміст розрахункових операцій та завдання їх обліку.

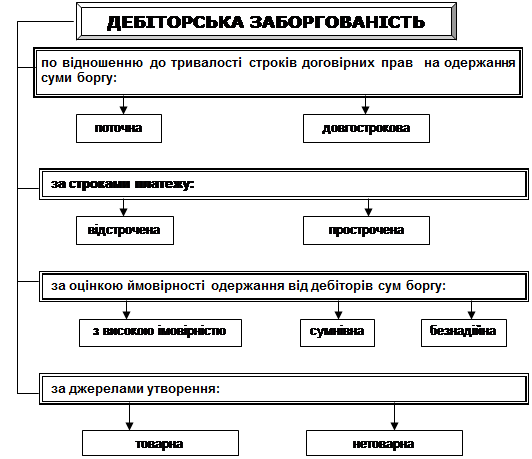

Схема 3.1. Класифікація дебіторської заборгованості

2. Облік розрахунків з покупцями і замовниками

Схема 3.2. Загальна схема бухгалтерського обліку розрахунків з покупцями і замовниками

Схема 3.3. Документальне оформлення розрахунків з покупцями та замовниками

Схема 3.4. Характеристика рахунка 36 «Розрахунки з покупцями та замовниками»

|

Д‑т 36 «Розрахунки з покупцями та замовниками» К‑т | |

|

(активний, балансовий) | |

|

С-до початкове - заборгованість покупців та замовників за одержану продукцію (роботи, послуги) | |

|

1. Продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг. |

1. Сума платежів, які надійшли на рахунки підприємства в банківських установах, в касу та інші види розрахунків. |

|

2. Суми ПДВ, що підлягають перерахуванню до бюджетів та позабюджетних фондів. | |

|

Об-т |

Об-т |

|

С-до кінцеве | |