Книга: Організація бухгалтерського обліку на підприємстві Значення бухгалтерського

С-до кінцеве

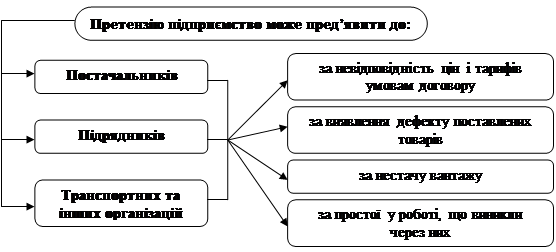

Схема 3.10. Суб’єкти пред’явлення претензій

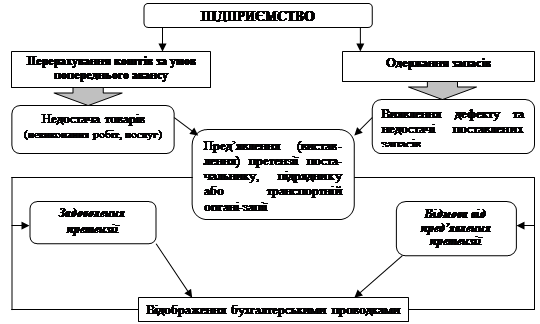

Схема 3.11. Порядок пред’явлення претензій

Схема 3.12. Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 374 «Розрахунки за претензіями»

|

Д‑т 374 «Розрахунки за претензіями» К‑т | |||

|

(активний, балансовий) | |||

|

С-до початкове - заборгованість юридичних та фізичних осіб за виставленими їм претензіями | |||

|

Сума пред’явленої претензії |

Погашення боргу за претензією | ||

|

з кредитом |

63 Відображено виставлену претензію постачальнику |

30 Надійшли кошти в погашення претензії готівкою |

з дебетом |

|

31 Надійшли кошти в погашення претензії на поточний рахунок | |||

|

20, 28 Оприбутковано матеріальні цінності, що надійшли в рахунок погашення виставленої претензії | |||

|

64 Відображено ПДВ | |||

|

94 Відмовлено у погашенні претензії (згідно рішень суду) | |||

|

Об-т |

Об-т | ||

|

С-до кінцеве | |||

Схема 3.13. Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 375 «Розрахунки за відшкодуванням завданих збитків»

|

Д‑т 375 «Розрахунки за відшкодуванням завданих збитків» К‑т | |||

|

(активний, балансовий) | |||

|

С-до початкове - заборгованість фізичних осіб – працівників підприємства за завданими збитками | |||

|

Сума нарахованого збитку |

Погашення заборгованості винуватцем | ||

|

з кредитом |

К-во Просмотров: 674

Бесплатно скачать Книга: Організація бухгалтерського обліку на підприємстві Значення бухгалтерського

| ||