Контрольная работа: Аналіз фінансових джерел формування інвестиційних ресурсів в Україні

* Складено за даними інтернет-сторінки Державного комітету статистики — www.ukrstat.gov.ua.

Головною причиною того, що прибуток не виконує своєї ролі ключового джерела інвестиційних ресурсів для підприємства, є неефективна податкова система. Саме тягар оподаткування зумовлює перехід значної частки доходів у тінь. У цьому контексті як позитив варто відзначити активізацію обговорення із січня 2007 року урядового проекту концепції реформування податкової системи України, який передбачає, зокрема, зниження ставки податку на прибуток підприємств з 25 % до 20 % до 2012 року. Отже, без якнайшвидшого реформування податкової системи на підприємствах, що справно сплачують податки, найближчими роками не варто очікувати істотного зростання прибутковості виробництва. Лише з поглибленням НТП, зростанням виробництва й підвищенням його рентабельності роль прибутку як інвестиційного джерела в Україні зростатиме.

У процесі формування інноваційно-інвестиційної моделі розвитку вітчизняної економіки різноманітні податкові пільги не повинні відігравати важливу роль.

Поділяємо думку Р. Пророка, що однією з можливих форм підтримки, скажімо, інноваційних підприємств може стати дослідницький податковий кредит, який дав би змогу вилучати з оподатковуваного доходу витрати на дослідні і впроваджувальні роботи. Таке зниження податку на прибуток, безумовно, спонукатиме фірми до розширення видатків за рахунок власних коштів. Проте вважаємо, що ефективність застосування зазначеного податкового кредиту може бути досягну та лише у разі чіткої регламентації механізму його надання із забезпеченням належного контролю. Проблема використання подібних способів податкового стимулювання загострюється у зв'язку з негативною вітчизняною практикою, коли надання будь-яких пільг призводить до значних зловживань при їх використанні. Тому нерозв'язаним залишається питання доцільності їх надання взагалі. Значно ефективнішим, на наше переконання, стало би стимулювання зростання виробництва і прибутковості шляхом безпосереднього зниження ставок оподаткування й податкового тиску.

Щодо амортизації слід зауважити, що останніми роками в розвинених країнах зростає її частка в загальному обсязі інвестицій, зокрема у США вона становила 70—75 %. В Україні цей показник варіював у межах від 5,3 % у 1994 році до 192,9% у 1997-му й до 65,0% у 2004 році. Отже, для підвищення ефективності використання амортизаційних відрахувань для формування інвестиційних ресурсів, на нашу думку, потрібно:

1) переглянути норми таких відрахувань з огляду на оптимальні терміни використання основних засобів;

2) відшукати ефективні способи стимулювання підприємств щодо оновлення основних засобів за рахунок власних амортизаційних коштів;

3) запровадити прискорену амортизацію з метою стимулювання використання новітніх технологій;

4) розширити права підприємств щодо вибору конкретних методів і норм нарахування амортизації.

Важливим джерелом ресурсів для інвестування є також кошти державного й місцевих бюджетів. їхня частка протягом останніх років сумарно становить близько 10%, або майже 10 млрд. грн. у грошовому еквіваленті щороку з незначними коливаннями (таблиця І), У цьому контексті суттєвою є реалізація планів уряду щодо посилення уваги до розвитку системи державного інвестування, яка передбачає чітку пріоритетність державних капіталовкладень, спрямованих на реалізацію інноваційних проектів. Можна стверджувати, що нині бюджетним інвестиціям приділяється недостатньо уваги. Зокрема в Україні активно використовуються лише капітальні трансферти, що у 2004—2005 роках становили понад 10 мли грн. (близько 3 % від ВВП), і нерідко ігноруються такі способи інвестування реальної економіки за рахунок бюджетних коштів, як внески до статутних фондів та інвестиційні кредити.

Успішні заходи Уряду сприяли значному зростанню доходів і видатків державного бюджету на 2005-й, 2006-й, 2007 роки, завдяки чому вдалося вивести із тіні істотну частку ВВП. Щоправда, дискусійним є питання доцільності надмірної соціальної зорієнтованості бюджету 2005-го та 2006 року за гострої потреби економіки в додатковій державній інвестиційній підтримці, хоча, як стверджує М.Я. Азаров, частка видатків соціального стримування збережена на рівні 80% і в бюджеті на 2007 рік. Одним із ключових положень Держбюджету на 2007 рік є зниження частки перерозподілу ВВП через зведений бюджет до 30,2%, що дасть можливість зменшити фіскальне навантаження на економіку, залишивши в ній ресурси для активізації інвестування, й це також розцінюємо позитивно. У бюджеті на 2007 рік є й низка суперечностей. Зокрема відновлюється стаття щодо видачі державних гарантій під підприємницькі кредити, що вважаємо вкрай недоцільним кроком. Адже в Україні такий механізм уже застосовувався й засвідчив свою неефективність (держава досі не покрила заборгованість за цими гарантіями), відтак не може використовуватися як засіб стимулювання інвестування.

Отже, існує потреба у посиленні державного впливу на інвестиційну сферу, формуванні бюджету розвитку, щорічному виділенні централізованих капіталовкладень у розмірі не менш як 3 % від ВВП, спрямуванні бюджетних коштів на фінансування державних програм на конкурсних засадах із використанням інструментарію державних асигнувань. Такі заходи були б ефективними за умови створення Українського банку реконструкції і розвитку.

Місцеві бюджети на сьогодні відіграють в інвестуванні неістотну роль. Їхня частка в структурі інвестиційних джерел становить близько 4 %, мізерну суму — близько 3 млрд. грн. щороку. Назріла проблема скорочення їхньої кількості (нині в Україні налічується понад 12 тисяч). На жаль, принцип створення умов, які забезпечують зацікавленість місцевих органів влади у збільшенні доходів до бюджетів, що має стати вагомим чинником ефективності розбудови бюджетної системи, є лише задекларованим. Значним інвестиційним потенціалом є залучення інвестиційних ресурсів шляхом випуску територіальних боргових зобов'язань, що має на сьогодні разовий, індивідуальний характер. До того ж схема відшкодування та поновлення кредитних інвестиційних ресурсів недостатньо продумана й налагоджена. Це нівелює можливість використання коштів місцевих бюджетів як джерела інвестиційних ресурсів на місцях.

Отже, погоджуємося, що державна підтримка інвестиційної діяльності має здійснюватися за такими основними напрямами: перехід від розподілу інвестиційних коштів до їх вкладення у стратегічні галузі економіки за умови контролю їх використання; приватизація об'єктів із метою збільшення обсягів інвестиційного капіталу; регулювання інвестиційної діяльності в регіонах; державна підтримка та цільове фінансування підприємств, які використовують ресурсозберігаючі технології, конкурентоспроможну та імпортозамінну продукцію.

Важливе джерело інвестиційних ресурсів для будь-якої економіки — це кошти фінансово-кредитної системи. На жаль, попри динамічний розвиток останніми роками вітчизняні банківські установи надають ще недостатню кількість послуг і є фінансово слабкими. Станом на кінець березня 2006 року банківські активи становили 208 млрд. грн. (зросли порівняно з аналогічним показником 2005 року на 53%). На І. 01. 2006 року сукупні активи становили 50,4% ВВП, а капітал — лише 6,2 % ВВП. Тобто за дуже високих темпів нарощування активів, не адекватних нарощуванню капіталу, банківська система стає дедалі ризикованішою в умовах відсутності запасу ліквідності. Ще одна проблема — вкрай незначна частка інвестиційного портфеля у структурі активів, що становить лише 4,1 % при розмірі кредитного портфеля 76,4% (на 1. 01. 2007 року), що свідчить про низьку інвестиційну активність. Створення банків в Україні з 1.01. 2007 року виключно у формі ВАТ або кооперативних банків (згідно зі змінами в законодавстві) сприятиме прозорості, забезпеченню захисту інтересів вкладників, підвищенню капіталізації банків і активізації інвестування в економіку. Зважаючи на дозвіл відкривати філії іноземних банків, банківській системі України, де частка іноземного капіталу на сьогодні становить 22,9%, імовірно, загрожує поглинання зарубіжними інвесторами. Однак, на нашу думку, приплив іноземних інвестицій має все-таки більше позитивних чинників, зокрема знизиться ставка за кредитами, посилиться конкуренція.

Тому в Україні слід працювати над нарощуванням обсягів кредитування, інтенсифікацією використання сучасних банківських технологій та банківського менеджменту, розширенням спектра банківських послуг і поліпшенням їхньої якості, зниженням відсоткової ставки за кредитами, підвищенням ліквідності. Це дасть змогу підтримувати конкурентоспроможність та інвестиційний потенціал вітчизняної банківської системи, кошти якої мають стати важливим джерелом формування інвестиційних ресурсів в Україні.

У структурі зобов'язань банків вклади фізичних осіб становлять 35,7 %, а юридичних осіб - 25,9 % (на 1. 01. 2007 року). Це засвідчує, що банки нарешті почали акумулювати заощадження громадян, що мають спрямовуватися зокрема на інвестування. Важливу роль у стимулюванні цих тенденцій має відіграти збільшення наприкінці лютого 2007 року Фондом гарантування внесків фізичних осіб розміру компенсацій вкладникам збанкрутілих банків із 15 до 25 тисяч гривень. Банкіри вважають, що ця компенсація дасть змогу захистити 97,1 % вкладників.

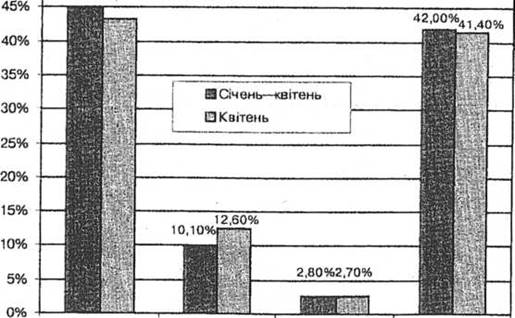

Власне, заощадження є величезним прихованим джерелом інвестиційних ресурсів. За статистичною інформацією, українці на сьогодні втрачають свої заощадження таким чином: 1) інвестиції в цінні папери — І %; 2) купівля золотих прикрас — 2 %; 3) у розвиток власного бізнесу — 2 %; 4) рахунок в банку у валюті — 3 %; 5) купівля готівки — 7 %; 6) рахунок у банку в гривні 33 %; 7) готівка в гривні — 40%; 8) інше — І2%". Проаналізувавши ці дані, доходимо висновку, що видатків інвестиційного спрямування дуже мало. Приріст коштів, залучених від фізичних осіб у 2006 році, — 33,5 млрд. грн. (46,2 %) за приросту кредитів (виданих) у 44,6 млрд. грн., що в 2,3 разу більше, ніж у 2005 році, і в 1,5 разу вище за динаміку по вкладах. Така негативна диспропорція пояснюється, зокрема, низьким рівнем доходів населення та спотвореною їх структурою (рис. 2).

Як бачимо, така структура доходів, де найбільшу частку становлять трансфертні виплати, є несприятливою для інвестицій. А той факт, що 50 % чи більше коштів населення тримає на руках і, відповідно, ці гроші не працюють на вітчизняну економіку, не має жодного виправдання, оскільки супроводжується величезними втратами.

Окремою проблемою є розвиток небанківських фінансово-кредитних інститутів. Наявність чинної мережі фондових бірж, страхових та лізингових компаній, інвестиційних банків, венчурних фондів та інших інвестиційних інститутів є передумовою пожвавлення імпорту іноземного капіталу в економіку України. На думку деяких економістів, одним із найперспективніших напрямів залучення капіталу є, зокрема, створення інвестиційних венчурних фондів та компаній. Проблемним є розвиток факторингового бізнесу, лізингових компаній. В умовах великої капіталоємності вітчизняних підприємств саме лізинг може відіграти роль інвестиційного "трампліна" для залучення капіталу в галузі пріоритетного розвитку.

У процесі інвестування виникає потреба у страхуванні конкретних інвестиційних проектів. Проте страхові компанії й сьогодні надають порівняно обмежений обсяг страхових послуг, акумулюють недостатньо фінансових ресурсів, не відіграючи належним чином ролі постачальників довготермінових кредитів. Також слід пам'ятати, що створення системи співстрахування і перестрахування вкладень потрібне ще й для того, аби активізувати банки для здійснення доступного інвестиційного кредитування. З метою більш повного використання коштів, залучених страховиками, як джерела інвестиційних ресурсів, необхідно:

1) привести національне страхове законодавство у відповідність до стандартів ЄС;

2) ефективніше використовувати інвестиційний потенціал учасників страхового ринку;

3) активно розвивати інфраструктуру останнього.

| ||

| ||

* Складено за даними інтернет-сторінки Державного комітету статистики — www.ukr-stat.gov.ua

Фондовий ринок України в нинішньому стані не виконує належним чином свого посередницького призначення у перерозподілі інвестиційних ресурсів. Хоча й слід зауважити, що у 2006 році він продемонстрував рекордні обсяги торгів. Найбільшу вигоду дістали інвестори, що вклали свої гроші в акції підприємств енергетичного сектору і трубної промисловості, адже деякі з них подорожчали на 200 %. За оцінками експертів, 2007 рік стане знаковим для фондового ринку, оскільки відбувається загальна дооцінка вартості цінних паперів вітчизняних підприємств. Найперспективнішими можуть стати вкладення в банківський сектор, що загалом оцінюємо дуже позитивно.

Отже, слід констатувати той факт, що у зв'язку зі слабкістю фінансово-кредитної системи в українській економіці надзвичайно актуальною є проблема акумуляції інвестиційних ресурсів і їх цільове спрямування на реалізацію відповідних проектів. А обмеженість вітчизняних фінансових джерел формування інвестиційних ресурсів спонукає до пошуку зарубіжних джерел фінансування.

Приплив портфельних інвестицій слід стимулювати в усі галузі економіки, оскільки вони забезпечують надходження фінансових ресурсів без втрати контролю української сторони над об'єктом інвестування. Водночас портфельні вкладення високомобільні, що підтверджують статистичні дані. Наприклад, у 1997 році в Україні портфельні інвестиції становили 1605 млн. дол. США (зросли порівняно з 1996 роком на 1406 млн. дол.), а вже у 2004 році - 6354 млн. дол., що на 2289 млн. дол. більше, ніж 2003 року. Це, на наш погляд, підтверджує, то портфельні інвестиції є своєрідним індикатором зміни інвестиційного клімату у країні і значною мірою залежать від його сприятливості. Проте сьогодні залученню портфельних інвестицій приділяють недостатньо уваги. Як засвідчує вітчизняна практика, іноземні інвестори не схильні інвестувати в Україну лише заради отримання дивідендів чи відсотків, а прагнуть до стратегічного управління підприємствами. На нашу думку, незначна роль портфельних інвестицій зумовлена також фактичною неможливістю ефективно їх залучати у зв'язку із низьким рівнем розвитку фондового ринку. Лише за умов належного функціонування останнього разом із поліпшенням інвестиційного клімату можна повною мірою використати портфельні інвестиції як потенційне джерело інвестиційних ресурсів.

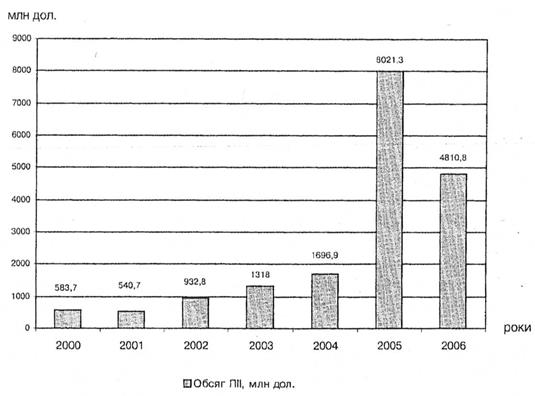

Розв'язання проблем і пожвавлення насамперед внутрішньої інвестиційної діяльності має стати сигналом для стратегічних зарубіжних інвесторів і сформувати всі необхідні передумови для активного використання ресурсів світового інвестиційного ринку. Варто відзначити позитивну динаміку зростання прямих іноземних інвестицій (ПІГ), шо спостерігається останніми роками, обсяг яких становить 16,4 млрд. дол. США на 1. 01. 2006 року і 23,1 млрд. дол. -- на 1.01. 2007 року. Прямі іноземні інвестиції на 1.01. 2005 року становили 8021,3 млн. дол. США, що в розрахунку на душу населення відповідає 176,6 дол. США проти 15 дол. США у 1995 році. Приміром, уже наприкінці 1995 року в Угорщині інвестиції становили 1000 дол. на душу населення, в Чехії — 400 дол., у Естонії — 320 дол. США. Отже, слід відзначити загалом позитивну динаміку зростання прямих іноземних інвестицій в Україну останніми роками із суттєвим пожвавленням у 2005-му та 2006 роках (рис. 3).

|

???. 3. ?????? ?????? ????????? ?????????? ? 2000-2007 ?????, ???.???. ???*