Контрольная работа: Анализ отчета о собственном капитале

3. Изменениях в составе долей собственников в уставном капитале.

Для того, чтобы проанализировать состояние и движение собственного капитала предприятия, необходимо на основании данных формы № 4 составить аналитическую таблицу:

Таблица№1 – Анализ движения собственного капитала

| Показатели | Статутний капітал | Пайовий капітал | Додатковий вкладений капітал | Інший додатковий капітал | Резервний капітал | Нерозпо-ділений прибуток | Неопла-чений капітал | Вилучений капітал | Разом |

|

Остаток на начало года | |||||||||

|

Поступило | |||||||||

|

Использовано | |||||||||

|

Остаток на конец года (стр. 300 ф. №4) | |||||||||

|

Абсолютное изменение остатка (стр. 290 ф. №4) | |||||||||

|

Темп роста, % | |||||||||

|

Коэффициент поступления (стр2 / стр4) | |||||||||

|

Коэффициент выбытия (стр3 / стр1) |

Используя данные формы №4 и аналитической таблицы, можно рассчитать показатели движения собственного каптала:

1. коэффициент поступления:

![]()

2. коэффициент выбытия:

![]()

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, на предприятии идет процесс накопления собственного капитала, и наоборот.

2. Анализ "Отчета о собственном капитале" ОАО "Крымхлеб"

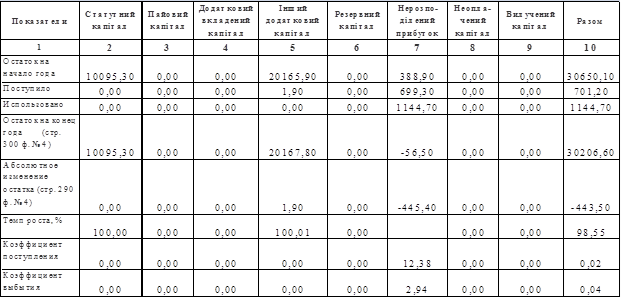

Таблица № 2.14. – Анализ движения собственного капитала ОАО "Крымхлеб"

В течение 2007 года собственный капитал уменьшился на 443,50 т.грн и на конец года составил 30206,60 т.грн. Отрицательно на собственный капитал повлияло уменьшение статьи "нераспределенная прибыль" на 445,40 т.грн, которая на конец года составила (-56,50 ) т.грн.

Увеличение произошло в статье "другой дополнительный капитал" на 0,01%. В остальных статьях в текущем году изменений не наблюдалось.

Наибольший удельный вес в структуре собственного капитала занимает статья "другой дополнительный капитал".

Проанализировав соотношение коэффициентов поступления и выбытия, можно сделать вывод, что на предприятии собственного капитала используется в два раза больше, чем поступает.

Список используемых источников

1. Национальные стандарты бухгалтерского учета № 1, 2, 5, 6, 13.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие / Под ред. Проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА. 1999. 471 с.

3. Бланк И. А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, 1999. – 592 с.

4. Воробьев Ю. Н. Финансовый менеджмент: Уч. Пособие. Симферополь: Таврия, 2007 – 632 с.