Контрольная работа: Анализ себестоимости

В зависимости от состояния уровня себестоимости, конкретных задач, поставленных администрацией, анализ может проводиться одновременно по всем направлениям или их части, охватывать весь цикл производства или отдельные его стадии и процессы. Однако для достижения цели - снижения затрат - анализ должен вестись систематически, в результате будет постоянно накапливаться информация о динамике затрат, факторах их изменения, что обеспечит качество анализа и повысит обоснованность рекомендаций для руководства субъекта хозяйствования. Результаты ретроспективного анализа себестоимости используются для планирования, разработки и обоснования экономических и управленческих решений, направленных на улучшение основной деятельности, повышение ее результатов и конкурентоспособности продукции. Аналитическая работа по себестоимости является завершенной, если разработаны конкретные мероприятия по сокращению потерь, устранению излишних затрат и повышению рентабельности производства. Эти мероприятия должны найти отражение в комплексных программах развития и совершенствования основной деятельности субъекта хозяйствования. Перспективный анализ осуществляется прежде всего по себестоимости отдельных изделий, что позволяет определить перспективы рынка в конкурентной среде. Для определения перспективы общих затрат на производство и реализацию продукции можно использовать метод анализа соотношения "издержки - объемы - прибыль".

2. Выполнение плана и динамика показателей себестоимости продукции

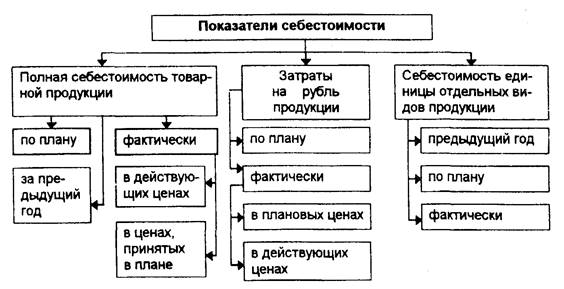

В хозяйственной практике предприятия планируют и учитывают следующие основные показатели себестоимости: полную себестоимость товарной продукции; затраты на рубль товарной продукции; себестоимость единицы изделий. Полная система показателей себестоимости показана на рис.1.

Задачи анализа себестоимости продукции: оценка обоснованности и напряженности плана; оценка выполнения плана по показателям себестоимости и изучение их динамики, установление соответствия фактических затрат плановым и действующим в производстве текущим нормативам расхода материальных, трудовых и денежных ресурсов; выявление и количественное измерение факторов, повлиявших на отклонение фактических показателей себестоимости от плановых, а также их динамики; оперативное воздействие на формирование показателей себестоимости; изучение факторов изменения показателей себестоимости по отдельным статьям затрат; выявление и мобилизация резервов дальнейшего снижения себестоимости продукции.

Рис.1. Система показателей себестоимости продукции

Источники информации для анализа: данные планов, форма 5-3 "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", форма 2-ф, данные текущего бухгалтерского учета (журнал-ордер № 10), калькуляции отдельных изделии, планы и акты внедрения новой техники, расчеты предприятия. До проведения анализа следует привести показатели себестоимости сравниваемых периодов в сопоставимый вид, если:

1) изменилась структура предприятия в результате слияния с другими производственными структурами, выделения отдельных структурных частей при сдаче их в аренду, создания совместных предприятий и др.;

2) изменился состав затрат, включаемых в себестоимость продукции либо при включении в нее расходов, возмещаемых ранее из других источников, либо при исключении некоторых затрат, связанных с изменениями в системе экономических отношений.

Таблица 1. Анализ себестоимости товарной продукции объединения за год

| Себестоимость фактически | Отклонение от плана | ||||

| Предприятия, объединения |

выпущенной товарной продукции в отчетного года |

абсолютная сумма (гр.2-гр.1) | к плановой себестоимости,% | ||

| по плановой себестоимости | по фактической себестоимости |

предприятия гр3/гр1*100 |

объединения гр3/итоггр1*100 | ||

| А | 1 | 2 | 3 | 4 | 5 |

| № 1 | 74596 | 74472 | - 124 | -0,17 | - 0,15 |

| № 2 | 4500 | 4520 | + 20 | +0,44 | +0,02 |

| № 3 | 3600 | 3550 | - 50 | - 1,39 | - 0,06 |

| Итого | 82696 | 82542 | - 154 | - | -0, 19 |

3) был достаточно ощутимый рост цен на производственные запасы, продукцию, увеличение заработной платы, вызванное инфляционными процессами и т.п. В таком случае изменение цен рассматривается как внешний, не контролируемый предприятием фактор.

В планировании и учете применяются две экономические группировки затрат - по экономическим элементам и по калькуляционным статьям себестоимости. Затраты по элементам - это расходы отчетного периода как на готовые изделия, так и на незавершенное производство. Их группировка показывает, что израсходовано на выпуск продукции. При анализе затрат на производство их целесообразно сгруппировать на затраты средств труда (амортизация основных фондов), предметов труда - материальные затраты; расходы на оплату труда и пр. Затраты средств и предметов труда отражают затраты овеществленного труда, а расходы на оплату труда вместе с отчислениями на социальные нужды - живого труда. К прочим относятся налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды (кроме отчислений на социальные нужды), проценты по кредитам банка, подъемные и командировочные расходы и др.

В процессе анализа изучается структура затрат и ее динамика, что позволяет определить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер изменений и их влияние на себестоимость продукции. Структура затрат анализируется путем сравнения удельного веса отдельных элементов за ряд отчетных периодов или фактических с плановыми. Кроме того, целесообразно определить абсолютную сумму экономии или перерасхода по общей сумме затрат и по каждому элементу, изучить причины отклонении.

Анализ структуры затрат позволяет изучать использование производственных ресурсов, выявлять дефицитные ресурсы, которые сдерживают использование потенциальных возможностей расширения производства и повышение качества продукции, а также выявлять те ресурсы, потребление которых вызывает рост затрат на производство, превышающий планируемый (расчетный) их уровень.

Анализ динамики структуры затрат и факторов их изменения дает возможность своевременно реагировать на отклонения от нормальных параметров производственного процесса, принимать упреждающие меры по недопущению излишних затрат и потерь, выявлять тенденции изменения затрат, разрабатывать меры по их снижению.

Выполнение плана по себестоимости товарной продукции анализируют путем сопоставления фактической себестоимости в ценах, принятых в плане, с плановой себестоимостью фактически выпущенной продукции (табл.1, данные в млн. р.). При общей экономии от снижения себестоимости товарной продукции по объединению в сумме 154 млн р. предприятие № 2 допустило перерасход на 20 млн р.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль товарной продукции. Выполнение плана по этому показателю анализируют сравнением фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год, с плановыми затратами. Достоинства показателя следующие: его универсальность, так как он может определяться по всем отраслям и на всех уровнях управления; прямая и наглядная связь себестоимости с прибылью от основного производства. Однако этот показатель, взятый в "чистом виде", не отражает действительного снижения или повышения себестоимости, так как на его величину влияют и факторы, не зависящие от качества работы коллектива предприятия. Поэтому для правильной оценки результатов в процессе анализа необходимо выявить действие как субъективных, так и объективных факторов, перечень которых и их взаимосвязь отражает модель факторной системы (рис.2). Факторы первого порядка (1, 2,3), формирующие изменение затрат на рубль товарной продукции, рассчитывают по формуле

DЗi =Эi /О1 (1)

где DЗi , - приращение затрат на рубль товарной продукции за счет i-го фактора, р.; Эi , - сумма экономии (перерасхода) за счет i-го фактора, млн р.; O1 - фактический объем товарной продукции в ценах, принятых в плане, млн р.

Уровень влияния 4-го фактора - изменение отпускных цен на продукцию DЗц рассчитывают по формуле

DЗц = С1 /О0 - С1 /О1 (2)

где С1 - фактическая себестоимость товарной продукции, млн р.;