Контрольная работа: Анализ себестоимости

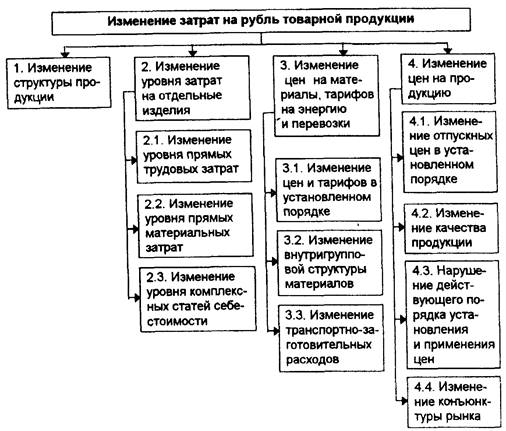

Рис.2. Модель факторной системы затрат на рубль товарной продукции

3. Анализ резервов снижения себестоимости

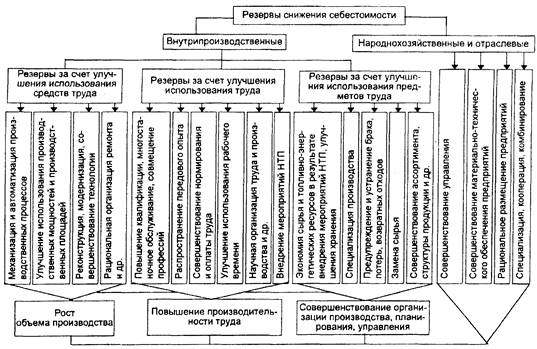

Резервы снижения себестоимости продукции - это количественно измеримые возможности экономии затрат живого и овеществленного труда. Общая классификация резервов снижения себестоимости продукции приведена на Рис.6.

Рис.6. Классификация резервов снижения себестоимости

Резервы снижения себестоимости могут выявляться на ранних стадиях жизненного цикла изделий и в процессе производства.

На ранних стадиях жизненного цикла изделий эффективным методом выявления резервов снижения себестоимости продукции является функционально-стоимостный анализ (ФСА).

Использование функционально-стоимостного анализа для снижения себестоимости выпускаемой продукции имеет некоторые отличия от его применения при разработке новых изделий.

Главное отличие заключается в том, что на стадии НИР и ОКР ФСА используется для повышения качества изделий, в комплексе с которым решается и задача снижения затрат на их производство и эксплуатацию, а для поиска резервов снижения себестоимости объем исследований ограничивается отдельными изделиями, их элементами, технологией и организацией их производства. Задачами проведения ФСА являются:

повышение конкурентоспособности продукции;

повышение качества объекта в целом или его составных частей;

снижение затрат на производство (снижение материалоемкости, фондоемкости, трудоемкости, энергоемкости); повышение производительности труда; замена дефицитных, импортных материалов и комплектующих изделий; увеличение объема выпуска продукции без дополнительных капитальных вложений и др.;

предупреждение, сокращение и устранение брака;

ликвидация "узких мест" в производстве;

снижение эксплуатационных и транспортных расходов;

повышение экологичности производства;

разработка новых или совершенствование существующих конструкций, технологических процессов, систем организации труда и управления производством, прогнозирование развития объектов и др.

Результат проведения ФСА - снижение затрат на единицу полезного эффекта. Он может быть выражен:

повышением потребительских свойств изделия при одновременном сокращении затрат;

повышением потребительских свойств при сохранении или экономически оправданном увеличении затрат;

сокращением затрат при сохранении или обоснованном снижении функциональных параметров изделия до необходимого уровня.

Основная особенность ФСА себестоимости - ограничение количества изучаемых изделий, а по отдельным из них - ограничение количества отдельных элементов, технологии и организации производства, имеющих большие потенциальные внутрипроизводственные резервы снижения затрат (материальных, трудовых, прочих). Объектами изучения ФСА по отдельным изделиям могут быть дорогостоящие детали и узлы низкого качества, остродефицитные материалы и др.

Резервы снижения себестоимости, выявляемые ФСА, изыскиваются путем выявления и устранения излишних затрат, которые были заложены в несовершенстве конструкции изделия в целом или его деталей, отсталой технологии и организации производства.

Основное внимание здесь уделяется выявлению неэкономичных технических решений, ненужных и неиспользуемых функций, недоиспользуемых функциональных ресурсов (по механической прочности, классу точности и т.п.), отклонений от нормальных условий, предусмотренных процессами изготовления и организации производства, и др.

Снижение излишних затрат или их полное устранение производится в рамках основной конструкции изделия, изменяются только отдельные элементы, но сохраняется их взаимосвязь и взаимодействие с другими составными частями изделия.

Функционально-стоимостный анализ изделий, проводимый с целью снижения себестоимости, в первую очередь проводится по изделиям, занимающим наибольший удельный вес в общем выпуске продукции при условии сохранения его и в перспективе. Могут использоваться и другие критерии для отбора объекта ФСА, например удельный вес данного изделия в обшей трудоемкости, материальных затрат, расхода конкретного материала и др. По этим критериям устанавливается и очередность проведения ФСА.

После отбора объектов анализа составляется план проведения ФСА, включающий:

анализ собранной информации;

указание конкретных объектов анализа;