Контрольная работа: Аргументация и ее основные формы

По другому основанию можно выделить (правильные) аргументации двух типов – прямой и косвенный виды аргументации. В прямой аргументации рассуждение идет от аргументов к тезису. При косвенной аргументации требуется обосновать некоторое утверждение (тезис). Косвенные аргументации могут быть доказательными и недоказательными.

2. Практическая часть

2.1 Задание №1

1)Тип совместимости: равнозначность (тождество) – различаются по своему содержанию, но объемы совпадают.

Аванс (А) – денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполненные работы и оказанные услуги.

Задаток (В) – денежная сумма, выдаваемая одной из сторон договора другой стороне в счет причитающихся платежей.

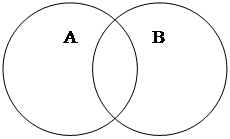

2) Тип совместимости: перекрещивание – объемы частично совпадают, т.е. содержат общие элементы.

Директор (А) – руководитель учреждения, предприятия, учебного заведения.

Бухгалтер (В) – специалист по бухгалтерии; работник бухгалтерии (на малых предприятиях обязанности бухгалтера может выполнять директор).

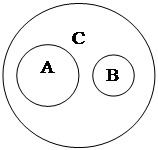

3) Тип совместимости: подчинение (субординация) – объем одного понятия целиком включается (входит) в объем другого понятия, но не исчерпывает его.

Налог (А) – обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актов законодательных органов субъектов РФ.

Налог на добавленную стоимость (В) – разновидность налога с оборота. Объект налогообложения – разница между выручкой, полученной при реализации товара или оказании услуг, и стоимостью покупок у различных поставщиков.

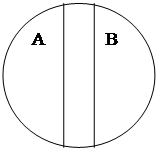

4) Тип несовместимости: соподчинение (координация) – это отношение двух или нескольких понятий, исключающих друг друга, но принадлежащих некоторому, более общему родовому понятию.

Платежное поручение (А) – расчетный документ, содержащий письменное поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя.

Платежное требование (В) – расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.

Расчетные документы (С) – оформление в письменном виде требования или поручения объединений, предприятий, организаций на перечисление денежных средств в безналичном порядке.

5) Тип несовместимости: противоположность (контрастность) – объемы двух понятий, которые являются видами одного и того же рода, и при том одно из них содержит какие-то признаки, а другое эти признаки не только отрицает, но и заменяет их другими, исключающими.

Дебитор (А) – юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Кредитор (В) – юридическое или физическое лицо, перед которым данное предприятие имеет задолженность.

2.2. Задание №2