Контрольная работа: Аргументация и ее основные формы

Счет (В) – документ с указанием денежной суммы, причитающейся к оплате за проданный товар или оказанную услугу.

Финансовый документ (С) – деловая бумага, юридически подтверждающая определенные права ее обладателя.

Тип несовместимости – соподчинение (координация):

2.3 Задание №3

Аудит – финансовый анализ, бухгалтерский контроль, ревизия финансово-хозяйственной деятельности предприятий, организаций, фирм, акционерных обществ, проводимые независимыми службами квалифицированных специалистов (аудиторскими службами, аудиторами).

Произведем обобщение и ограничение понятия аудит в таблице 1.

Таблица 1.

Аудит

|

Обобщение |

Ограничение |

|

1. Финансовый анализ |

1. Обязательный аудит |

|

2. Бухгалтерский контроль |

2. Инициативный аудит |

|

3. Ревизия финансово - хозяйственной деятельности предприятия |

3. Аудит автоматизированных систем учета 4. Аудит на соответствие 5. Операционный аудит |

2.4 Задание №4

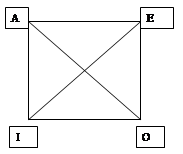

А – Ни один предприниматель не может не платить налоги (истинное),

Е – Предприниматель может не платить налоги (ложь),

I – Некоторые предприниматели не могут не платить налоги (истинное),

О – Некоторые предприниматели могут не платить налоги (ложь).

Отношение логического подчинения : А и I, Е и О – истинность общего суждения определяется истинностью частного, подчиненного суждения. Но ложность общего суждения оставляет частное суждение неопределенным.

Отношение частичного совпадения (субконтрастности) : I и О – имеют одинаковые субъекты и одинаковые предикаты, но различаются по качеству.

Отношение противоположности (контрастности) : А и Е.

Отношение противоречия (контрадикторности) : А и О, Е и I – два противоречащих суждения не могут быть одновременно истинными и одновременно ложными.