Контрольная работа: Эконометрическая модель национальной экономики Германии

G

1,58

0,13

12,36

1,62091E‑14

1,32

1,84

1,32

1,84

![]() .

.

Вычислим также выровненные значения Ĉ и Î. (Приложение 2)

На втором шаге запишем уравнения в стандартном виде, т.е. по одной эндогенной переменной в левой части с коэффициентом 1. Эндогенные же переменные в правых частях заменим на их выровненные значения.

Рассмотрим второй шаг применительно к первому уравнению, для этого в него вместо ![]() подставим

подставим ![]() , тогда получим

, тогда получим

![]()

или

![]()

Т.к. согласно первоначальной модели ![]() , последнее уравнение запишется как модель парной регрессии

, последнее уравнение запишется как модель парной регрессии

![]() ,

,

в которой зависимой переменной служит ![]() , а независимой –

, а независимой – ![]() .

.

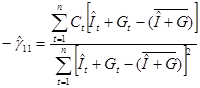

МНК-оценки параметров этой модели имеют вид

![]() .

.

Подставив в последние формулы значения временных рядов ![]() ,

, ![]() и

и ![]() получим

получим

![]() .

.

![]() .

.

Подставляя эти значения в формулы, имеем:

![]() .

.

![]() .

.

Таким образом, применение двухшагового МНК к первому уравнению структурной формы позволило идентифицировать первое уравнение первоначальной формы: ![]() .

.