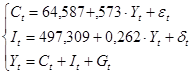

Контрольная работа: Эконометрическая модель национальной экономики Германии

![]()

Или

![]() .

.

Поскольку ![]() , то последнее уравнение запишется как модель парной регрессии:

, то последнее уравнение запишется как модель парной регрессии:

![]() ,

,

в которой зависимой переменной служит ![]() , а регрессором выступает – (

, а регрессором выступает – (![]() ), поэтому МНК – оценки параметров этой модели имеют вид:

), поэтому МНК – оценки параметров этой модели имеют вид:

Подставив в последние формулы значения временных рядов ![]() , получим:

, получим:

![]()

![]()

Подставляя эти значения в формулы:

![]() .

.

![]() .

.

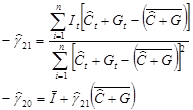

Таким образом, применение двухшагового МНК ко второму уравнению структурной формы позволило идентифицировать второе уравнение первоначальной формы: ![]() .

.

Найдем оценки дисперсий случайных составляющих ![]() ,

, ![]() .

.

![]()

![]()

Для этого решим систему уравнений, подставив в левую часть квадрат стандартной ошибки для регрессий потребления по государственным расходам, а также чистых инвестиций по государственным расходам:

Таким образом, по итогам двухшагового МНК эконометрическая модель имеет вид:

3. Построение прогноза эндогенных переменных модели на 2008, 2009 гг.

Для прогноза эндогенных переменных на ![]() шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных

шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных ![]() Предопределенная переменная в нашей работе (в нашем случае экзогенная) –

Предопределенная переменная в нашей работе (в нашем случае экзогенная) – ![]() (государственные расходы в год

(государственные расходы в год ![]() ). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду:

). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду: ![]() .

.

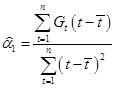

Оценки параметров линейного тренда получаем как МНК-оценки параметров парной регрессии:

![]()

Используя пакет прикладных программ Excel, получим оценки коэффициентов линейного тренда:

|

Регрессионная статистика | |

|

Множественный R |

0,98 |

|

R‑квадрат |

0,96 |

|

К-во Просмотров: 717

Бесплатно скачать Контрольная работа: Эконометрическая модель национальной экономики Германии

| |