Контрольная работа: Экономико-математические методы управления денежными потоками

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

Кафедра финансов и банковского дела

Контрольная работа

Экономико-математические методы управления денежными потоками

1. Методы оценки денежных потоков во времени

Фактор времени обязательно учитывается в любых долгосрочных финансовых операциях, и в финансовых вычислениях концепция стоимости денег во времени играет основополагающую роль. Эта концепция состоит в том, что эта стоимость с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Среди базовых понятий, связанных с данной концепцией, такие как простой процент, сложный процент, процентная ставка, будущая стоимость денег, настоящая стоимость денег, наращение стоимости, дисконтирование стоимости, период начисления, интервал начисления, предварительный метод начисления процента, последующий метод начисления процента,, дискретный денежный поток, непрерывный денежный поток, аннуитет и другие.

Рассмотрим основные методические подходы к оценке стоимости денег во времени.

1) При расчете суммы простого процента в процессе наращения стоимости используется формула I=P*n*i, где I – сумма процента за период времени в целом, P – первоначальная сумма денежных средств, n – количество интервалов, по которым осуществляется расчет процентных платежей в общем периоде времени, i – используемая процентная ставка, выраженная десятичной дробью. В этом случае будущая стоимость вклада (S) определяется по формуле S=P+I = P*(1+n*i).

2) При расчете суммы простого процента в процессе дисконтирования стоимости используется формула D = S – S*(1/(1+n*i)), где D – сумма дисконта за период времени в целом, S - стоимость денежных средств. В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по формуле

P=S-D =S*(1/(1+n*i))

1) При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется формула

S= P*(1+i)

где S- будущая стоимость вклада. Сумма процента (I ) в этом случае будет равна I= S- P.

2) При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется формула

3) где P- первоначальная сумма вклада, S – будущая стоимость вклада при его наращении. Сумма дисконта в этом случае определяется по формуле D= S – P .

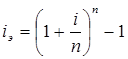

4) При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам используется формула

.

.

5) Длительность общего периода платежей, выраженная количеством его интервалов, в расчетах стоимости денежных средств по сложным процентам определяется по формуле

.

.

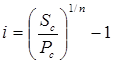

6) Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле

где i - эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам.

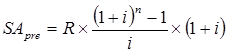

1) При расчете будущей стоимости аннуитета на условиях предварительных платежей (пренумерадо) используется формула

где SApre - будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерадо), R – член аннуитета, характеризующий размер отдельного платежа.

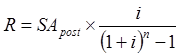

2) При расчете будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерадо), используется формула

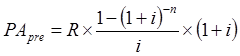

3) При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерадо), используется формула

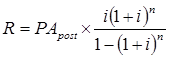

4) При расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерадо), используется формула

5) При расчете размера отдельного платежа при заданной будущей стоимости аннуитета используется формула

6) При расчете размера отдельного платежа при заданной текущей стоимости аннуитета используется формула

При расчете аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

В этом случае формула для определения будущей стоимости аннуитета, осуществляемого на условиях последующих платежей, имеет вид: SApost = R*IA , где IA - множитель наращения стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей. Формула для определения настоящей стоимости аннуитета имеет вид PApost = R*DA , где DA – дисконтный множитель аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей.

2. Методы оценки денежных потоков в условиях инфляции

В процессе управления денежными потоками необходимо считаться с фактором инфляции. Влияние инфляции сказывается на многих аспектах формирования денежных потоков предприятия. Концепция учета влияния фактора инфляции в управлении денежными потоками предприятия заключается в необходимости реального отражения их стоимости, а также в обеспечении возмещения их потерь, вызываемых инфляционными процессами, при осуществлении различных финансовых операций.

Основные базовые понятия, связанные с данной концепцией, следующие: инфляция, темп инфляции, фактический темп инфляции, ожидаемый темп инфляции, индекс инфляции, номинальная сумма денежных средств, реальная сумма денежных средств, номинальная процентная ставка, реальная процентная ставка, инфляционная премия.

Рассмотрим основные методы оценки денежных потоков в условиях инфляции.

1) При прогнозировании годового темпа инфляции используется формула

ТИг = (1+ТИм) – 1

где ТИг – прогнозируемый годовой темп инфляции, выраженный десятичной дробью, ТИм - ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью.

2) При прогнозировании годового индекса инфляции используются формулы:

ИИг = 1+ТИг или ИИг = (1+ТИм)

--> ЧИТАТЬ ПОЛНОСТЬЮ <--