Контрольная работа: Экономико-математическое моделирование анализа ресурсов

17,36667

-0,366666667

7

20,06667

0,933333333

8

22,76667

2,233333333

9

25,46667

-2,466666667

Модель построена, ее уравнение уt =a+b*t, t-момент времени, уt - теоретическое моделирование значения У, а,b- коэффициенты модели

a=1.166666667, b=2.7, следовательно уt =1,166666667+2,7t

коэффициент регрессии b=2,7, т. е. с каждым годом спрос на кредитные ресурсы финансовой компании в среднем возрастают на 2,7 млн. руб.

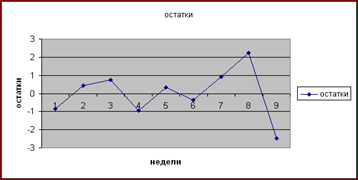

Рассмотрим столбец Остатки и построим с помощью «мастер диаграмм» в Excel график остатков:

1 подсчитаем количество поворотных точек р для рядов остатков – р=5

2 критическое количество определим формулой - ркр =[2*(n-2)/3-1,96*√16*n-29/90]

[ ] – целая часть; n- количество исходных данных

ркр =[2*(9-2)/3-1,96*√16*9-29/90]=2,451106=2

3 сравним фактическое р с ркр

р=5 > ркр =2 следовательно, свойство случайности выполняется.

Для проверки независимости уровней ряда остатков:

1 вычислим d- статистику (критерий Дарбина – Уотсона)

2 вычислить первый коэффициент автокорреляции r(1)

для расчетов подготовим –

∑e2 (t) = 14,6 - используем Excel fx/математическая/СУММКВ),

∑(e(t)-e(t-1))2 = 32,32 – используем Excel fx/математическая/СУММКВРАЗН) – 1 массив кроме 1-го, 2 массив кроме последнего.

d=∑(e(t)-e(t-1))2 / ∑e2 (t) = 32,32/14,6=2,213699