Контрольная работа: Экспресс-анализ финансового состояния предприятия

Оценка структуры баланса

| Показатель | Расчет | Ограничения | На конец периода | Отклонения от норматива |

| Коэффициент восстановления платежеспособности | 11,7 | +10,7 | ||

| Коэффициент утраты платежеспособности | 11,15 | +10,15 |

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности – на период 3 месяца. Если коэффициент L принимает значение >1 (как в нашем случае), это свидетельствует о том, что у организации есть в ближайшее время реальная возможность восстановить платежеспособность.

Классификация типов финансового состояния

| Показатели | На начало период | На конец периода |

| Общая величина запасов стр.210 | 129728 | 126797 |

| Наличие собственных оборотных средств стр.490-стр.190 | 89940 | 107428 |

| Функционирующий капитал стр.490+стр.590-стр.190 | 147515 | 148079 |

| Общая величина источников стр.490+стр.590+стр.610-стр.190 | 153711 | 148079 |

Данные таблицы говорят о том, что в организации абсолютно устойчивое состояние как в начале, так и в конце отчетного периода.

Анализ ликвидности баланса предприятия

Ликвидность баланса предприятия – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности предприятия по базовым коэффициентам должен дополняться одновременно анализом структуры активов и пассивов баланса по классу ликвидности. В приведённых ниже таблицах приведены в порядке убывания возможности их быстрой реализации (ликвидности) от наивысшего класса А1 (П1), до низшего класса А4 (П4).

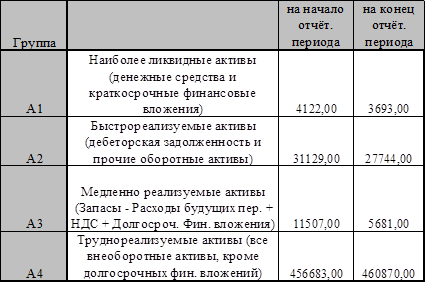

Все активы предприятия в зависимости от степени ликвидности делятся на 4 группы:

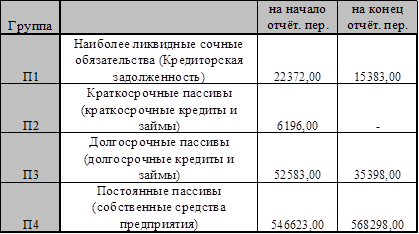

Пассивы группируются в зависимости от срочности их погашения:

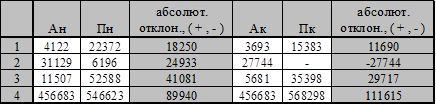

Анализ изменения ликвидности баланса, избыток (недостаток) средств по группам:

В этой таблице рассчитываются абсолютные отклонения активов от пассивов предприятия по классам ликвидности (1,2,3,4) и по отчётной дате – на начало отчётного периода (Ан и Пн) и на конец отчётного периода (Ак и Пк).

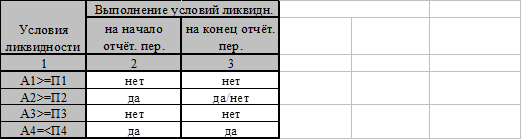

Выполнение условий ликвидности:

Вначале и в конце отчетного периода баланс абсолютно ликвидным не может быть, т.к. кредиторская задолженность больше, чем денежные средства.

Исходя из того, что условия не выполнены (А1<П1, А3<П3), можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первого неравенства свидетельствует о том, что денежных средств недостаточно, чтобы покрыть в ближайшее 3 месяца кредиторскую задолженность.

4 этап. Анализ и оценка финансовой устойчивости предприятия

Коэффициент концентрации собственного капитала (k10 ).

Этот коэффициент характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность:

Кнач = 546623/632766 = 0,86

Ккон = 568298/624332 = 0,91

В нашем случае коэффициент удовлетворяет нормативу (0,5 и выше). Можно говорить, что предприятие стабильно и не сильно зависит от внешних кредиторов.

Дополнением к этому показателю является коэффициент концентрации привлечённых средств – их сумма = 1 (или 100%).

Коэффициент концентрации привлечённых средств (k11 ).

Этот коэффициент указывает, какая доля привлечённого капитала (краткосрочные и долгосрочные обязательства) в общей сумме средств, вложенных в предприятие:

Кнач = (57575+28568)/632766 = 0,14

Ккон = (40651+15383)/624332 = 0,09