Контрольная работа: Фінансова санація та банкрутство підприємства

,

,

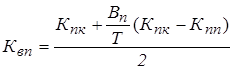

Квп = (1,404+ ( (6/12) ![]() (1,404-1,421))) / 2 = (1,404 + (0,58* ( - 0,017)) / 2

(1,404-1,421))) / 2 = (1,404 + (0,58* ( - 0,017)) / 2

= (1,404 - 0,0085) / 2 = 1,396/2 = 0,7

де Кпк - коефіцієнт покриття на кінець звітного періоду;

Кпп - коефіцієнт покриття на початок звітного періоду;

Вп - період відновлення (Вп = 6 місяців) або втрати (Вп = 3 місяці) платоспроможності;

Т - тривалість звітного періоду в місяцях.

Коефіцієнт відновлення платоспроможності обчислюють, коли один з коефіцієнтів (покриття або забезпеченості власними оборотними активами) менше оптимального значення.

Коефіцієнт втрати платоспроможності вираховують, якщо значення обох коефіцієнтів нижче за оптимальні.

Значення коефіцієнтів відновлення (втрати) платоспроможності:

більше 1 - підприємство має реальні шанси відновити (для коефіцієнта втрати - не втратити) свою платоспроможність;

менше 1 - у підприємства немає реальної можливості поновити (для коефіцієнта втрати - не втратити) свою платоспроможність.

Висновок: коефіцієнт відновлення ( втрати) платоспроможності = 0,7 у підприємства немає реальної можливості поновити (для коефіцієнта втрати - не втратити) свою платоспроможність.

Завдання 5 . Оцінити ймовірність банкрутства підприємства за даними фінансової звітності (додатки А, Б) за допомогою моделі Альтмана.

Українські підприємства можуть застосовувати тест, який запропоновано Е. Альтманом у 1983 році для підприємства, акції яких не котируються на біржі:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42 Х4 + 0,995Х5,

де Х1 - власний оборотний капітал / загальна вартість активів;

Х2 - нерозподілений прибуток / загальна вартість активів; глгш

Х3 - прибуток до виплати процентів / загальна вартість активів;

Х4 - балансова вартість власного капіталу / позиковий капітал;

Х5 - чиста виручка / загальна вартість активів.

Z < 1,23 - дуже висока ймовірність банкрутства у найближчі 2-3 роки;

Z > 1,23 - ймовірність банкрутства дуже низька.

Х4 = Ф1 р.380 / (р.480 + р.620) = 211812,2/ (3048,8 + 19270,8) =

= 211812,2/22319,6 = 9,5

Z = 0,717х0,02 + 0,847х0,003 + 3,107х0,014 + 0,42х9,5 + 0,995х0,124 =

= 0,014 + 0,0025 + 0,043 + 3,99 + 0,123 = 4,17

Висновок: Z = 4,17 - ймовірність банкрутства дуже низька, тому що

Z > 1,23.