Контрольная работа: Финансы организации

- продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

- объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

По объектам первой и четвертой групп (кроме мобрезерва и объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях) в конце отчетного года производится начисление износа по установленным нормам. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

6. Основные средства: методы начисления амортизации

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. К основным средствам относятся:

- здания и сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструменты, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Рассмотрим основные способы начисления амортизации основных средств.

6.1 Линейный способ

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где т - номер года от начала срока использования объекта основных средств (![]() );

); ![]() - годовая сумма амортизационных отчислений; Т- срок полезного использования объекта (в целых годах);

- годовая сумма амортизационных отчислений; Т- срок полезного использования объекта (в целых годах); ![]() - первоначальная стоимость объекта основных средств.

- первоначальная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования.

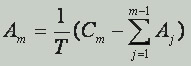

6.2 Способ уменьшаемого остатка

При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

Годовая сумма амортизации вычисляется по формуле:

где  - величина накопленной амортизации на начало т-го года.

- величина накопленной амортизации на начало т-го года.

Этот метод начисления амортизации является ускоренным, т. е. в начале срока полезного использования основного средства амортизация начисляется в больших суммах, нежели в конце этого срока.

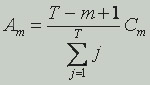

6.3 По сумме лет срока полезного использования

При этом способе годовая сумма амортизации определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Годовая сумма амортизации определяется:

,

,

где ![]() - сумма чисел лет срока службы объекта.

- сумма чисел лет срока службы объекта.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств с постепенным уменьшением к концу срока.

Этот метод начисления амортизации является ускоренным, т. е. в начале срока полезного использования основного средства амортизация начисляется в больших суммах, нежели в конце этого срока.