Контрольная работа: Финансы организации

,

,

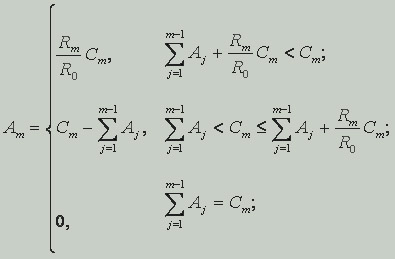

где Rm- натуральный показатель объема продукции (работ) в отчетном периоде, R0- предполагаемый объем продукции (работ) за весь срок использования объекта основных средств. Имеется в виду только та продукция, которая получена с использованем данного конкретного объекта основных средств.

По сравнению с предыдущими этот способ не предполагает расчета годовой суммы амортизации. Размер начисляемой амортизации определяется за каждый месяц отдельно исходя из фактического объема произведенной продукции.

При начислении амортизации способом списания стоимости пропорционально объему продукции ее величина линейно зависит от выпуска продукции. Фактический выпуск может оказаться больше, нежели предполагаемый объем продукции за весь срок использования объекта. Однако стоимость объекта основных средств может быть списана на себестоимость только один раз (переамортизация не допускается).

Оценить величину предполагаемого выпуска за срок полезного использования объекта зачастую сложнее, чем срок полезного использования в годах. Применение этого способа возможно, если в течение всего срока службы выпускается однородная продукция. Для расчета амортизационных отчислений потребуется организация аналитического учета выпуска продукции по объектам основных средств.

Задача

В отчётном периоде отпускная цена изделия без НДС составила 90 руб., рентабельность изделия - 8%. Планируется повысить себестоимость изделия на 10%. Рассчитать новую рентабельность изделия, если отпускная цена остаётся прежней.

Решение:

1. Найдём себестоимость изделия. Для этого используем формулу рентабельности:

Р = (Т-С) / С*100, где Р – рентабельность, Т – товарная продукция в оптовых ценах предприятия, С – полная себестоимость товарной продукции.

Получаем уравнение (90 – С) / С*100 = 0,08.

Решая его, получаем значение себестоимости, равное 10 рублям.

2. Известно, что планируется повысить себестоимость изделия на 10%. Поэтому новая себестоимость изделия равна 11 рублям.

3. Найдём значение новой рентабельности изделия:

Р = (90 – 11) / 11*100,

Р = 79 / 1100,

Р = 0,07.

Таким образом, новая рентабельность изделия равна 7%.

Список литературы

1. Бурмистрова Л.М. Финансы организаций (предприятий). – М.: Инфа-М, 2007. – 240 с.

2. Загородников С.В. Финансы организаций (предприятий). Краткий курс. – М.: Окей-книга, 2008. – 176 с.

3. Никитина Н.В., Старикова С.С. Финансы организаций. – М.: Флинта, МПСИ, 2008. – 368 с.

4. Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием. Учебное пособие. – М.: Инфра-М, 2003. – 460 с.

5. Толмачёв И.А. Амортизация в бухгалтерском и налоговом учёте. – М.: ГроссМедиа, РОСБУХ, 2008. – 104 с.