Контрольная работа: Формы и методы государственного регулирования инвестиционной деятельности

Введение.2

1. Экономическая сущность и значение инвестиций.3

Основные составляющие инвестиций по объектам их вложений. 3

2. Правовые и экономические основы инвестиционной деятельности.3

3. Государственное регулирование инвестиционной деятельности.3

4. Государственные гарантии прав субъектов инвестиционной деятельности.3

5. Государственная политика в области иностранных инвестиций.3

Заключение.3

Список литературы.3

Практическая часть контрольной работы.3

Введение.

Участники экономической системы – фирма, компания, отрасль или национальное хозяйство в целом – постоянно ощущают потребность в средствах, необходимых для создания и расширения, реконструкции или технического перевооружения основного и связанного с ним оборотного капитала. Поскольку потребность каждого из них в финансовых результатах всегда велика, а возможности ограничены, проблема выбора приоритетных направлений политики в области инвестиций и оценка их эффективности достаточно сложная и вместе с тем необходимая.

Эффективная экономика не возникает сама по себе. Она, как правило, - результат не только последовательной государственной политики, реализуемой с помощью законодательства, разрабатываемых программ, касающихся, прежде всего структурной перестройки и ресурсов, исполнителей и сроков реализации, но и профессионального управления весьма сложными процессами, происходящими в экономике, и в частности в управлении инвестиционными проектами, обеспечивающими эффективное решение целевых задач.

Предприятия, осуществляющие инвестиционную деятельность, прежде чем вложить средства (инвестиции), должны оценивать свои финансовые возможности и последствия, т.е. выполнить многоэтапный прединвестиционный процесс от идеи возможных инвестиций до оценки их эффективности с помощью системы количественных показателей и принятия решения. Для этого прежде всего следует оценить возникающие затраты на исследование и обоснование, проектирование и строительство, запуск в эксплуатацию инвестиционного проекта, а также пользу, преимущество и возможные доходы от функционирования объекта.

Экономическая сущность и значение инвестиций.

Инвестиции – относительно новый для нашей экономики термин. В бытность плановой экономики использовалось понятие «капитальные вложения».

В научной литературе эти два понятия в последние годы трактуются по-разному. Традиционно под инвестициями принято понимать осуществление определенных экономических проектов в настоящем с расчетом получить доходы в будущем. Такой подход к пониманию инвестиций признается преобладающим как в отечественной, так и зарубежной экономической литературе.

В Федеральном законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 № 39-ФЗ дается следующее определение инвестициям: «Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права. Иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения полезного эффекта».

Инвестиции – это более широкое понятие, чем капитальные вложения.

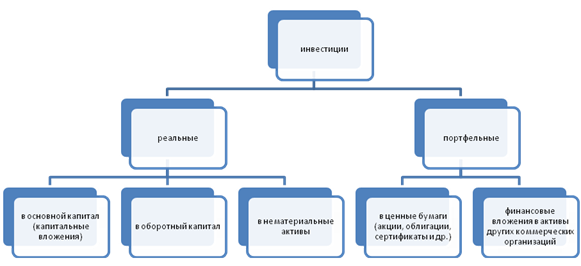

Инвестиции принято делить на портфельные и реальные. Портфельные (финансовые) инвестиции – вложения в акции. Облигации, другие ценные бумаги. Активы других предприятий. Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие –инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал. Получая дивиденды – доход на ценные бумаги или другие доходы.

В законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты». Если исходить из данного определения, то инвестиции, вложенные в оборотные средства, не могут считаться капитальными вложениями.

Таким образом, понятие «реальные инвестиции» шире, чем «капитальные вложения». Согласно вышеупомянутому закону реальные инвестиции – это средства, вложенные как в основной и оборотный капитал, так и нематериальные активы. Тогда составные части инвестиций можно представить следующей схемой.

Основные составляющие инвестиций по объектам их вложений

Если рассуждать с производственных позиций более конкретно, то капитальные вложения – это затраты на строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладку машин и оборудования; проектно-изыскательские работы; содержание дирекции строящегося предприятия; подготовку и переподготовку кадров; затраты по отводу земельных участков и перенаселению в связи со строительством и др.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают следующие элементы:

- Инвестиции в основной капитал

- Затраты на капитальный ремонт

- Инвестиции на приобретение земельных участков и объектов природопользования

- Инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки НИОКР и т.д.)

--> ЧИТАТЬ ПОЛНОСТЬЮ <--