Контрольная работа: Государственный бюджет: сущность, роль в социально-экономическом развитии страны

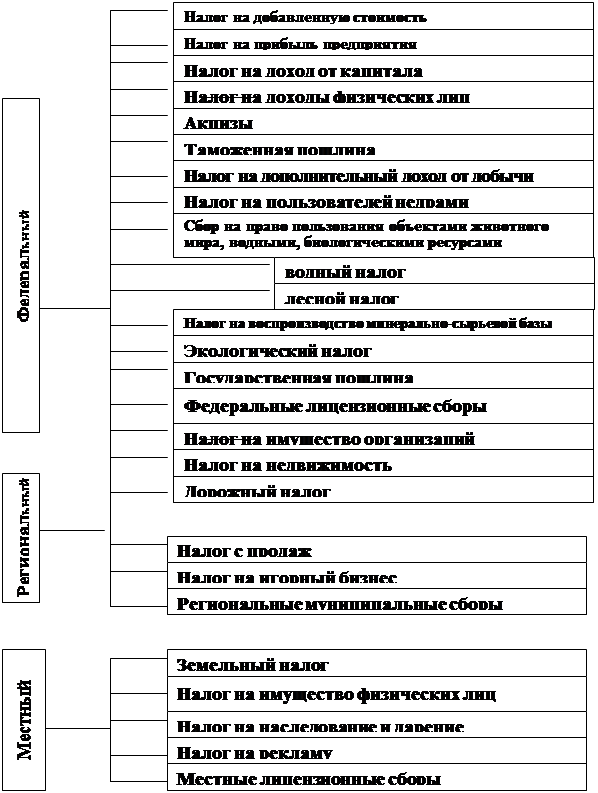

3. В зависимости от уровня государственного управления, устанавливающего данный налог различают федеральные, региональные и местные налоги. Классификация налогов по данному признаку в соответствии с Налоговым Кодексом представлена на рис. 1.

Налог как экономическая категория характеризуется следующими элементами.

1. Субъект налога (плательщик). Субъектами налогообложения в РФ являются физические и юридические лица, выполняющие обязательства по уплате налога. От понятия субъект налога следует отличать понятие носитель налога – конечный налогоплательщик, несущий на себе фактическое бремя по уплате налога. Носитель и субъект налога не совпадают в случае косвенного налогообложения.

|

Рис. 1 Система налогов и сборов в РФ

2. Объект налога. Законодательством установлено, что объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- передача имущества (дарение, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты.

3. Источник уплаты налога - средства, за счет и из которых производится удержание налоговых платежей. Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы основных участников общественного производства и государства, как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованный доход государства. Источник и объект налога могут совпадать (например, при уплате налога на прибыль предприятий), но могут и быть различными (налог на имущество предприятий: объект – среднегодовая стоимость имущества, а его отнесение производится на финансовые результаты).

4. Единица обложения – часть объекта, принимаемая за основу при исчислении налога (1 руб. дохода, 1 га земли и т.п.).

5. Налоговый оклад – общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный период времени.

6. Налоговые ставки - величина налога в расчете на единицу обложения. Устанавливается либо в процентном отношении к налоговой базе, либо в абсолютном измерении в зависимости от величины от налогооблагаемого объекта. Различают налоговые ставки:

- прогрессивные – чем больше налогооблагаемая база, тем больше ставка налога. Примером может служить ставка подоходного налога в РФ, действовавшая до 2008 г.

- регрессивные – ставка налога, уменьшаемая с увеличением налогооблагаемой базы. Например, ставка единого социального налога в РФ.

- пропорциональные – ставка налогообложения не зависит от величины налогооблагаемой базы. Этот вид налоговых ставок используется для большинства налогов в РФ.

7. Налоговые льготы - установленные законом вычеты из налоговой базы, наступающие при тех или иных условиях, и сокращающие как размер налоговой базы, так и размер уплачиваемого налога. Наиболее распространенными налоговыми льготами являются: необлагаемый минимум, изъятие определенных элементов из налогообложения, понижение налоговых ставок.

8. Способ уплаты налога – способ расчета и взимания налогового платежа, зависящий от распределения функций по исчислению и внесению в бюджет налога между налогоплательщиками и налоговыми органами. Различают кадастровый способ уплаты (земельный налог, поимущественное налогообложение физических лиц), способ уплаты у источника (налог на доходы физических лиц), декларационный способ (большинство налогов с предприятий).

Неналоговые доходы характеризуются отсутствием фискально – постоянного характера, твердо установленной (как для налогов) ставки, а также целевой направленностью использования поступлений. Неналоговые доходы не должны жестко планироваться, как правило, они устанавливаются на уровне, сложившемся в прошлом году.

Выделяют следующие неналоговые доходы:

1. доходы от имущества, находящегося в государственной и муниципальной собственности или от хозяйственной деятельности:

1.1 доходы от использования имущества;

1.2 дивиденды по акциям государства;

1.3 аренда;

1.4 проценты по банковским вкладам;