Контрольная работа: Государственный бюджет: сущность, роль в социально-экономическом развитии страны

2. доходы от продажи имущества, находящегося в государственной и муниципальной собственности (приватизация, продажа государственных акций, конфискация и др.);

3. доходы от реализации государственных запасов;

4. доходы от продажи земли и нематериальных активов;

5. поступление капитальных трансфертов из негосударственных источников;

6. административные платежи и сборы;

7. штрафные санкции, возмещение ущерба;

8. доходы от внешнеэкономической деятельности (проценты по государственным кредитам, экспорт);

9. прочие.

Значительный удельный вес в доходах Федерального бюджета занимают целевые бюджетные фонды – денежные фонды, образуемые в составе консолидированного бюджета страны за счет целевых источников средств и используемые на финансирование определенных государственных или местных расходов под контролем фискальных органов государства. Целевые бюджетные фонды формируются в бюджете с 1995 г. ежегодно их состав может изменяться. Так, например, в бюджете 2000 года были предусмотрены новые фонды:

- фонд контрольно – ревизионных органов Министерства финансов;

- фонд по охране озера Байкал.

Кроме того, в бюджете сформированы следующие целевые бюджетные фонды:

- федеральный дорожный фонд;

- федеральный экологический фонд;

- фонд министерства по налогам и сборам;

- государственный фонд борьбы с преступностью;

- фонд воспроизводства минерально-сырьевой базы и др.

Подавляющая часть средств целевых бюджетных фондов консолидируется в Федеральном бюджете. Самый крупный из них до 2001 года был Федеральный дорожный фонд РФ (его удельный вес составлял порядка 70 % доходов целевых бюджетных фондов). В бюджете 2010 года все вышеперечисленные фонды упразднены и создан Фонд министерства РФ по атомной энергетике.

Расходы государственного бюджета: экономическое значение, классификация, структура

Расходы бюджета представляют экономические отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда. Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, представляет систему государственных расходов.

Принципы построения системы государственных расходов:

а) целевая направленность средств;

б) безвозвратность расходования государственных ресурсов;

г) соблюдение режима экономии - последовательная минимизация затрат относительно получаемого результата.

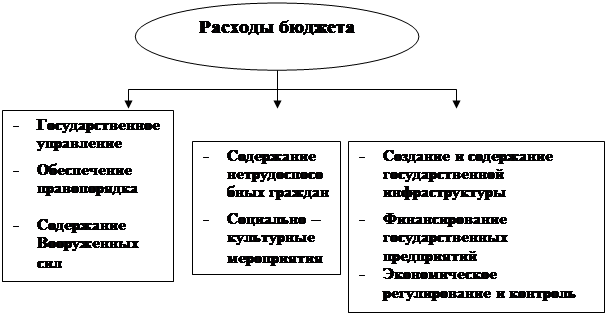

Схематично структуру государственных расходов можно представить в следующем виде (рис. 2):

|

Рис. 2. Структура расходов государственного бюджета

Расходы классифицируют по функциональной, ведомственной, экономической, территориальной классификации расходов. Экономическая классификация выделяют текущие расходы – обеспечивающие текущее финансирование органов государственного управления, бюджетных учреждений, и капитальные – денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности государства.

Виды расходов по разделам функциональной классификации были представлены в таблице 2. Данные расходы отражают направление средств бюджета на выполнение конкретных функций государства.

Основные задачи в области государственных расходов в настоящее время:

- снижение расходов на управление;

- сокращение числа федеральных целевых программ (за счет местных бюджетов);