Контрольная работа: Методы определения базовой цены товара

- на нормативы затрат на технико-экономический параметр продукции - параметрические методы.

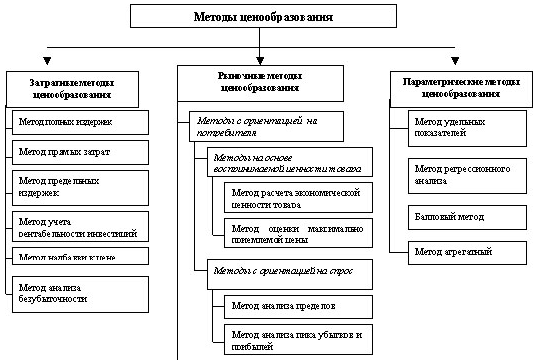

Рис. 1. Классификация методов ценообразования

В свою очередь группа рыночных методов ценообразования может быть разделена еще на две подгруппы в зависимости от:

- отношения потребителя к товару - методы с ориентацией на потребителя;

- конкурентной ситуации на рынке - методы с ориентацией на конкурентов.

Подгруппа методов с ориентацией на потребителя также включает в себя ряд методов, которые можно классифицировать по:

- воспринимаемой ценности товара потребителем - методы на основе воспринимаемой ценности товара;

- сложившемуся спросу на рынке - методы с ориентацией на спрос.[9]

Далее более подробно рассматриваются методы ценообразования, входящие в каждую из групп и подгрупп, исходя из предложенной выше классификации; описываются их преимущества и недостатки, а также возможности применения того или иного метода в изменяющихся рыночных условиях.

3. Методы определения базовой цены

При определении базовой цены как перед производителем товара, так и перед оптовым или розничным торговцем стоит задача выявить цену, наиболее приемлемую для покупателя и устраивающую продавца. В реальной практике при обосновании такой цены определяющими факторами являются величина затрат, существующее на целевом рынке соотношение между спросом и предложением, поведение конкурентов. При этом во многих используемых методах установления базовой цены предпочтение отдается одному из этих факторов. С учетом этого выделяют как самостоятельные группы методы установления цены на основе затрат, методы установления цены с ориентацией па спрос и методы установления цены с ориентацией на уровень конкуренции.

При использовании методов установления цены, ориентированных на затраты, цена товара определяется как сумма некоторых затрат предприятия и соответствующей добавочной величины, характеризующей прибыль от продажи данного товара. Указанная величина затрат может содержать полные издержки, обусловленные производством и продажей данного товара, или часть из них. Разный подход может быть и к установлению величины прибыли. Учитывая эти факторы, наиболее часто для установления цены товара с учетом затрат используются метод надбавок, метод обеспечения целевого дохода на капитал, метод анализа безубыточности. При использовании метода надбавок базовая цена товара обычно определяется как сумма себестоимости единицы товара и некоторой нормы прибыли. Как сумму себестоимости единицы товара и планируемой па единицу товара прибыли на вложенный в производство и реализацию капитал устанавливается базовая цена при использовании метода обеспечения целевого дохода на вложенный капитал. При использовании метода анализа безубыточности цена устанавливается па основе анализа графика безубыточности, позволяющего выявить точку рыночного равновесия и определить соответствующую ей цену товара.

При установлении цены с ориентацией на спрос первостепенное значение имеет анализ соотношения спроса и предложения. Это и предполагается проводить при использовании основных методов данной группы, к которым относятся метод воспринимаемой ценности, метод гибких цен, установление цены на аукционах (метод состязательности), метод биржевых котировок. Метод воспринимаемой ценности является одним из распространенных методов установления базовой цены. Используя его, менеджер по ценам определяет точку равновесия между ощущаемой ценностью товара и возможными затратами покупателя, обусловленными покупкой и потреблением товара. Указанная точка и определяет базовую цену товара. При использовании метода гибких цен один и тот же товар продается различным покупателям по разным ценам. Обычно предприятия устанавливают пространственную гибкость цен, гибкость цен по времени, гибкость цен в зависимости от целевого использования товара и гибкость цен в зависимости от местонахождения товара.[10]

Наиболее полно соотношение между спросом и предложением проявляется во время проведения аукционов. Наличие во время аукциона большого числа покупателей и незначительного числа продавцов способствует формированию более высокой цены на товар. Это характерно и для бирж, где цепа выступает в форме биржевой котировки. Последние публикуются два-три раза в день и непосредственно зависят от сложившегося соотношения между спросом и предложением. Величина биржевых котировок постоянно меняется в зависимости от складывающейся конъюнктуры.[11]

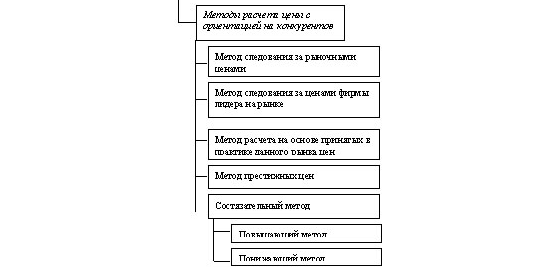

Устанавливая цены с ориентацией на уровень конкуренции, предприятия первостепенное значение придают учету уровня цен аналогичных товаров, предлагаемых конкурентами. Наиболее часто они используют метод текущей цены и методы тендерного ценообразования. При использовании метода текущей цены предприятие, ориентируясь на уровень цен конкурентов, может установить цену на свой товар, равную, чуть ниже или чуть выше уровня цены аналогичных товаров, имеющихся на рынке. Наиболее полно учет уровня конкуренции при установлении цепы обеспечивается в условиях проведения конкурсов (тендеров) на поставку соответствующих товаров или выполнение определенных комплексов работ. Основная цель таких тендеров - привлечь как можно больше конкурентов для участия в конкурсе за право заключения соответствующего контракта, чтобы обеспечить поставку данного товара или выполнение определенного комплекса работ при наименьшей стоимости и соблюдении определенных временных и качественных показателей.

Существующие методы ценообразования, относящиеся к разным группам, не следует рассматривать как альтернативные. Более того, обоснование цены в реальных условиях предопределяет в большинстве своем необходимость одновременно провести анализ уровня цепы с учетом затрат, сложившегося соотношения между спросом и предложением, существующей конкуренции, а затем уточнить ее с учетом влияния этих факторов. При этом анализ издержек позволяет установить нижнюю границу цены. Анализ соотношения спроса и предложения дает возможность выявить верхнюю границу цены. И, наконец, анализ цен товаров конкурентов позволяет более точно приблизиться к реальной базовой цене товара.

Установив базовую цену на свой товар, производитель в большинстве своем не может контролировать уровень цен, устанавливаемых на этот товар посредниками. Как правило, предприятия оптовой и розничной торговли самостоятельно определяют оптовые и розничные цены. По оптовым ценам продают свои товары в порядке оптового оборота различные оптовые предприятия, а также товаропроизводители. По розничным ценам товары продаются в розничной торговой сети как населению, так и различным предприятиям и организациям. Устанавливаемые оптовые и розничные цены должны компенсировать все затраты, обусловленные деятельностью данных предприятий, и обеспечивать получение ими необходимой прибыли. Поэтому как оптовый, так и розничный торговец к своим расходам добавляет некоторую наценку, зависящую от вида товара.[12]

В приложении 1 приведена сравнительная характеристика рассматриваемых ниже методов определения базовой цены товара.

3.1 Метод полных издержек , или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing)

К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Пример. Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства - 10000 единиц. Предположительно прямые затраты сырья и материалов на единицу изделия - 1000 руб. Прямые затраты труда на единицу изделия - 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли. Рассчитать цену с использованием метода маржинальных издержек.

Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.[13]

3.2 Метод стоимости изготовления (Conversion Cost Pricing)

Полную сумму затрат на покупное сырье, материалы, полуфабрикаты увеличивают на процент, соответствующий собственному вкладу предприятия в наращивание стоимости товара. Метод не применим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек. Он применяется в специфических условиях и случаях принятия решений:

- о наращивании массы прибыли за счет наращивания объема производства;