Контрольная работа: Методы отбора нововведений в инновационном менеджменте

В случае положительного решения в каждой «контрольной точке» выделяются соответствующие финансовые ресурсы. Поэтому до перехода к следующей фазе проекта должна осуществляться его переоценка и, следовательно, финансовый анализ. При этом снижение технической неопределенности лишь одна сторона такого уточнения. Другая цель - уменьшение экономической неопределенности проекта, его рыночной будущности.

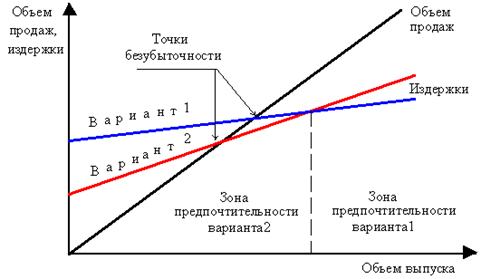

При определенных обстоятельствах для крупных проектов стоимость разработки может выступать в качестве решающего фактора. В таких случаях требуются более точные оценки и, следовательно, необходимо сосредоточить усилия на получении необходимой информации. Рассмотрим несколько конкретных ситуаций. Для определенного круга сложных технических изделий характерны высокий уровень затрат на НИОКР и небольшое количество изделий на стадии производства. В этом случае может оказаться желательным уменьшить общие затраты на НИОКР за счет технического уровня изделий, действуя по принципу "лучшее - враг хорошего". Однако подобное снижение затрат на НИОКР может привести к увеличению удельных издержек производства. Ситуация иллюстрируется рис. 1.

Рис. .1. Чувствительность прибыли к стоимости НИОКР для высокотехнологичных проектов с низким объемом продаж

Вариант 1 - высокие затраты на НИОКР, низкие удельные производственные издержки. Вариант 2 - сниженные затраты на НИОКР и более высокие удельные производственные расходы. Очевидно, что при сравнительно небольших объемах выпуска выгоднее вариант 2 финансовой политики.

При ориентации на создание продукта с коротким жизненным циклом (например, при прогнозе появления нового технического принципа) финансовый успех в большей мере будет зависеть от удлинения жизненного цикла товара за счет его более быстрой разработки и внедрения на рынок.

Таким образом, могут оказаться целесообразными дополнительные затраты на ускорение НИОКР.

При разработке продукта, предназначенного для рынка, занятого уже освоенным продуктом, выпускаемым конкурентом, успех будет зависеть или от разработки более дешевого продукта, или повышенного качества. Однако априори неясно, что предпочтет потребитель. Поэтому необходимы дополнительные затраты на маркетинговые исследования, поскольку правильное решение имеет ключевое значение для успеха продукта. Следует отметить, что повышение технического уровня, как правило, сопровождается возрастанием издержек производства.

Таким образом, финансовый анализ может рассматриваться как непрерывный процесс в рамках НИОКР. Реалистичный подход к проблеме базируется:

- на признании того факта, что первоначальный отбор - ограниченное решение;

- выявлении тех областей, где экономический успех особенно чувствителен к ошибкам в оценках;

- выделении ресурсов на информацию в этих "чувствительных областях";

- использовании полученной информации для принятия решений (отказ от проекта, его переориентировка, необходимость дополнительных затрат на информацию, имеющую решающее значение).

Оценка эффективности инвестиций

Как правило, выполнение проектов НИОКР и подготовка производства растягивается на значительные сроки. Это вызывает необходимость сопоставления денежных вложений, произведенных в разное время, то есть дисконтирования. С учетом этого обстоятельства номинально одинаковые по сумме издержек проекты могут иметь разную экономическую значимость. Проект, требующий больших издержек в начальный период своего осуществления, будет по этому фактору менее привлекательным, чем проект, инвестиции в который равномерны во времени или даже сдвинуты в основном на более поздние сроки.

Для НИОКР типичным временем приведения при дисконтировании является время начала проекта, а для проекта, включающего производство, обычно все затраты и доходы приводятся к моменту начала серийного производства.

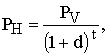

Напомним основные формулы дисконтирования (курс финансового менеджмента):

а) настоящая стоимость будущих денежных потоков

где ![]() - будущая стоимость денежных потоков; d - учетная ставка; t - годы; (время дисконтирования);

- будущая стоимость денежных потоков; d - учетная ставка; t - годы; (время дисконтирования);

б) будущая стоимость настоящего денежного потока

![]() ;

;

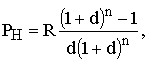

в) настоящая стоимость будущего равномерного денежного потока

где R - величина годового денежного потока; n - число лет инвестиций;

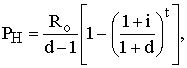

г) настоящая стоимость будущего равномерного денежного потока с учетом инфляции

где Ro - величина денежного потока в первый год; i - годовой процент инфляции.

Для оценки эффективности инвестиций могут применяться статические и динамические критерии прибыльности. Статические критерии не учитывают дисконтирования. Они просты в использовании и могут применяться для краткосрочных проектов и грубых оценок. В этом случае критериями эффективности будут прибыль от разработанного проекта за весь срок его производства и статический период окупаемости средств, затраченных на НИОКР и подготовку производства.