Контрольная работа: Налог на доходы

Содержание

Задача

Задание

Список используемых источников

Задача

Предприятие по производству непродовольственных товаров закупило в мае у поставщиков сырье на сумму 120 415 руб. Поступило на склад и было оприходовано сырье на сумму 118 210 руб.

Израсходовано на собственные нужды сырье – на сумму 2 730 руб.;

Реализовано на сторону – на 1 950 руб.

Закуплено основных средств на сумму 44 170 руб., из них оприходовано в данном месяце – на 36 450 руб.

Предприятие арендует помещение. Арендная плата ежемесячно составляет 1840 руб. За месяц реализовано по свободным ценам готовой продукции на 240 675 руб.

Определите сумму НДС, подлежащую перечислению в бюджет за данный месяц.

Решение.

1. Анализ положений пп.1, 2 п.2 ст.171, п.1 ст.172 Налогового кодекса РФ позволяет выделить четыре условия, при выполнении которых у налогоплательщика возникает право на вычет сумм НДС, уплаченных поставщикам товаров (работ, услуг):

-приобретение товаров (работ, услуг) для использования при осуществлении деятельности, подлежащей обложению НДС;

- оплата товаров (работ, услуг) ( с 2006 г. факт оплаты необязателен);

- наличие счета-фактуры ;

- оприходование товаров (работ, услуг).

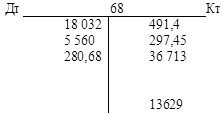

Следовательно, вычет "входного" НДС: 118 210 х 18/118=18 032 руб.

2. Согласно пп.2 п.1 ст.146 НК РФ объектом обложения НДС признаются операции по передаче на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации. Следовательно, главным условием для признания операций объектом обложения НДС в данном случае является возможность или невозможность принятия расходов по этим операциям к вычету при исчислении налога на прибыль. Предположим, что понесенные затраты не принимаются к вычету в целях исчисления налога на прибыль, тогда стоимость материалов, переданных на собственные нужды облагается НДС: 2 730 х 18%= 491,4 руб.

3. В соответствии со ст.146 НК РФ объектом обложения подлежит товары, реализованные на сторону, поэтому сумма НДС, подлежащая уплате в бюджет: 1950х18/118=297,45руб..

4. Особенности применения налоговых вычетов по приобретенным основным средствам предусмотрены п. 1 ст. 172 Кодекса. На основании абз. 3 этого пункта вычеты сумм НДС по таким объектам производятся в полном объеме после их принятия к учету, поэтому сумма вычета составит: 36 450х18/118= 5 560 руб.

5. Вычет по арендной плате составит: 1 840 х 18/118=280,68 руб.

6. Поскольку в условии не сказано, с НДС или без указана сумма реализации, то, руководствуясь п.1 ст.168 НК РФ, который говорит, что при реализации товаров (работ, услуг) налогоплательщик предъявляет покупателю сумму налога, причем дополнительно к цене реализуемых товаров (работ, услуг), следовательно, данная сумма указана с НДС, тогда налог от реализации продукции покупателям: 240 675 х 18/118= 36 713 руб.

Таким образом, счет 68/НДС за май месяц будет выглядеть следующим образом:

Ответ: Задолженность по НДС в конце месяца составила 13 629 руб.

Задание

Заполнить справку 2-НДФЛ с подробными разъяснениями.

В соответствии с гл.23 НК РФ организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам, являются налоговыми агентами. Они должны представлять сведения о доходах физических лиц в налоговые органы в виде справки по форме 2-НДФЛ.

Пример. И.И. Петрова работает в ООО "Альфа". Ее оклад - 10 000 руб. в месяц.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--