Контрольная работа: Облік процесу постачання на підприємствах

Вступ

1. Облік процесу постачання на підприємствах

2. Порядок обліку процесу постачання та розрахунків Висновок

Список використаної літератури

Вступ

Сьогодні загальний характер багатьох норм Правил (стандартів) [5; 11] дає бухгалтерам широке поле професійної творчості та спонукає до самостійного прийняття важливих рішень з облікових проблем. Стандарти надають свободу вибору відповідних методів обліку, у зв'язку з чим бухгалтерські записи часто залежать від обраного методу. Вони описують проводки за кожним можливим методом, надають рекомендації щодо вибору найбільш вдалого методу для підприємств залежно рід специфіки їх діяльності. А бухгалтер обирає потрібні йому проводки відповідно до облікової політики. Сьогодні він сам вирішує питання стосовно норм амортизації матеріальних і нематеріальних активів, питання про те, які платежі відносити на даний звітний період, а які капіталізувати (включити у витрати майбутніх періодів або віднести на незавершене виробництво), як списувати прострочену дебіторську заборгованість тощо. При цьому бухгалтер добре розуміє, що всі його рішення не мають відношення до розрахунків з бюджетом з податків. У держави свої норми, свої погляди, а у власника – свої.

Все сказане вище можна застосувати до обліку розрахунків з постачальниками. Процес постачання пов'язаний з використанням рахунків бухгалтерського обліку грошових коштів, розрахунків, засобів та предметів праці.

Підприємство можна розглядати як систему, призначену для трансформування факторів виробництва (техніка, сировина і матеріали, жива праця, капітал) у готову продукцію. Першим процесом, без якого неможливий виробничий процес, є постачання, основне завдання якого полягає в забезпеченні потреб виробничого процесу в різноманітних факторах виробництва – сировині, матеріалах, паливі, тарі, запасних частинах, малоцінних та швидкозношуваних предметах, основних засобах (будівлях, спорудах, транспортних засобах, машинах, верстатах, устаткуванні), живій робочій силі (робітники, управлінці, службовці), капіталі (інвестиції, гроші) та інших ресурсах. На виході з системи знаходиться готова продукція, яка призначена для збуту споживачам. Від споживачів продукції на підприємство надходять гроші, а виходять – при оплаті постачальникам факторів виробництва.

Важливо підкреслити, що для здійснення процесу постачання необхідні фінансові ресурси (гроші), які підприємство отримує лише після збуту продукції покупцям. Крім цього необхідно забезпечити безперебійність усіх процесів – постачання, виробництва і збуту. Якщо готова продукція не буде швидко реалізована, то підприємство не зможе закупити необхідні фактори виробництва, що ускладнить кругооборот капіталу. Несвоєчасне забезпечення потреб виробничого процесу призведе до зменшення випуску продукції, обсягу реалізації і виручки.

1. Облік процесу постачання на підприємствах

постачання придбання облік запас

Господарська діяльність підприємства пов'язана з використанням коштів, матеріальних і нематеріальних засобів, які постійно перебувають у безперервному русі, кругообороті. Кругооборот засобів здійснюється через господарські процеси. Вони є найважливішим об'єктом бухгалтерського обліку і відображають господарську діяльність кожного підприємства.

Під господарським процесом розуміють сукупність однорідних операцій, спрямованих на виконання певного господарського завдання.

Господарські процеси або процеси операційного циклу — постачання (придбання), виробництво, реалізація збут) відображають процес кругообороту капіталу, спричинений функціонуванням товарно-грошових відносин. Вперше ідею відображення кругообороту вартостей засобів обґрунтував французький економіст Франсуа Кене (1694—1774) у розробленій ним "Економічній таблиці кругообороту капіталу" [7; 189].

Економічний зміст кожної стадії кругообороту капіталу відображається в системному бухгалтерському обліку за допомогою рахунків.

Процес постачання пов'язаний з використанням рахунків бухгалтерського обліку грошових коштів, розрахунків, засобів та предметів праці. Процес постачання є невід'ємною складовою кругообороту капіталу підприємства і полягає в забезпеченні підприємства необхідними для його діяльності засобами — сировиною та матеріалами, паливом і запасними частинами, іншими матеріальними цінностями відповідно до укладених угод і договорів щодо матеріально-технічного забезпечення підприємства.

Підприємство купує матеріальні цінності й сплачує їхню вартість. Крім того, воно сплачує вартість витрат за доставку матеріальних цінностей на підприємство, витрати зі страхування, транспортування, розвантаження тощо. Таким чином, фактична вартість придбаних матеріальних цінностей складається з купівельної вартості та транспортно-заготівельних витрат.

Основними завданнями бухгалтерського обліку придбання матеріальних цінностей є:

· правильне і своєчасне встановлення обсягів закупівлі;

· облік надходження матеріальних цінностей на підприємство;

· облік розрахунків з постачальниками за придбані засоби та підрядниками за транспортно-заготівельні витрати;

· визначення фактичної собівартості закуплених матеріальних ресурсів.

У результаті виконання цих завдань засобами бухгалтерського обліку формуються показники, необхідні для управління підприємством, а саме:

· кількість придбаних матеріальних ресурсів за номенклатурою;

· обсяг і структура придбаних матеріальних ресурсів;

· сума транспортно-заготівельних та інших витрат;

· оплата вартості придбання і транспортно-заготівельних витрат;

· загальна вартість (фактична собівартість) придбаних ресурсів.

До виробничих запасів з метою обліку відносять предмети праці, що призначені для обробки, переробки, використання у виробництві та для господарських потреб протягом операційного циклу. До них належать: сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріали, запасні частини, інші матеріали.

До запасів також відносять малоцінні та швидкозношувані предмети, товари та ін. Сутність господарського процесу, облікові завдання, необхідні для його відображення визначають модель бухгалтерського обліку процесу постачання (придбання) та необхідні рахунки бухгалтерського обліку.

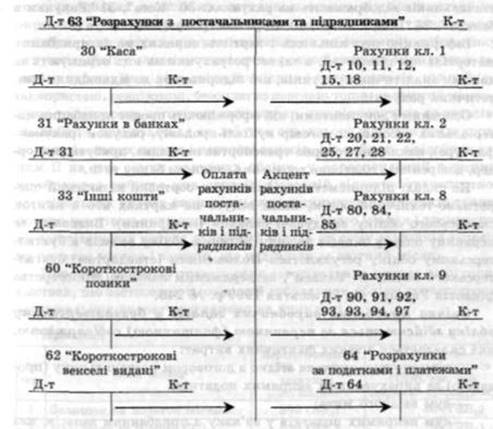

Схематично це має такий вигляд (рис. 1.1).

Рис. 1.1 Схема обліку процесу придбання

Для обліку процесу постачання використовують систему синтетичних та аналітичних рахунків. Операції з придбання матеріальних цінностей обліковують безпосередньо на рахунках обліку запасів: 20 "Виробничі запаси", 21 "Тварини на вирощуванні та відгодівлі", 22 "Малоцінні та швидкозношувані предмети", 28 "Товари" та ін.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--