Контрольная работа: Облік процесу постачання на підприємствах

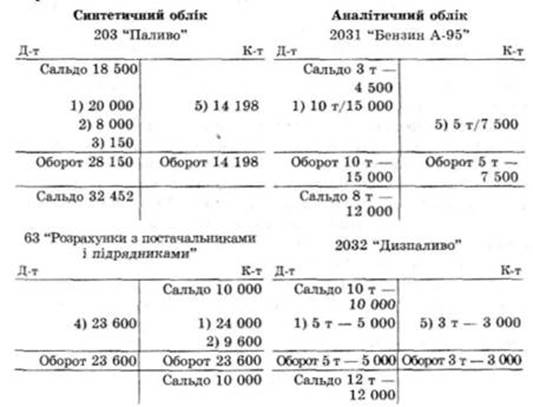

Цю операцію відображають за дебетом рахунка 63 "Розрахунки з постачальниками і підрядниками" (погашення заборгованості) і кредитом рахунка 31 "Рахунки в банках" (зменшення грошових коштів на рахунках).

Бухгалтерська проводка буде такою:

Д-т 63 "Розрахунки з постачальниками і підрядниками"

К-т 31 "Рахунки в банках" 33 600

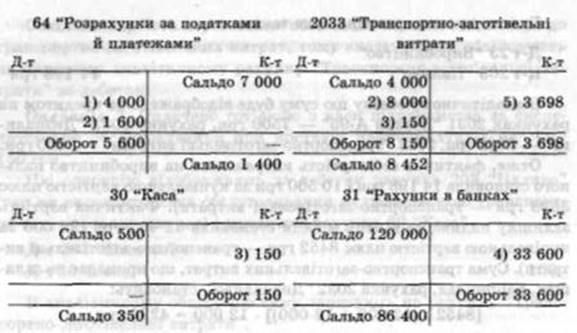

Операція 5. Списуються на витрати основного виробництва використані бензин А-95 (5 т) на суму 7500 грн, дизпаливо (3 т) на суму 3000 грн та відповідно до розрахунку частка транспортно-заготівельних витрат на суму 4279 грн.

Для відображення цієї операції на рахунках попередньо розрахуємо суму транспортно-заготівельних витрат, яку необхідно списати на витрати виробництва відповідно до витраченого палива на суму 10 500 (7500 + 3000) грн. За вказаною раніше формулою

[(4000 + 8150): (14 500 + 20 000)] • 10 500 = 3698 грн.

Цю операцію відображають за дебетом рахунка 23 "Виробництво" (збільшення витрат на виробництво) і кредитом рахунка 203 "Паливо" (зменшення запасів палива).

Бухгалтерська проводка буде такою:

Д-т 23 "Виробництво"

К-т 203 "Паливо" 14 198 грн

В аналітичному обліку цю суму буде відображено за кредитом на рахунках 2031 "Бензин А-95" — 7500 грн, рахунку 2032 "Дизпаливо" - 3000 грн, 2033 "Транспортно-заготівельні витрати" — 3690 грн.

Отже, фактична собівартість витраченого на виробництво пального становила 14 198 грн (10 500 грн за купівельною вартістю плюс 3698 грн — транспортно-заготівельні витрати). Фактична вартість залишку палива на кінець місяця становила 32 452 грн (24 000 за купівельною вартістю плюс 8452 грн — транспортно-заготівельні витрати). Сума транспортно-заготівельних витрат, що припадає на залишок, наприклад, рахунка 2032 "Дизпаливо", становить:

[8452 : (12 000 + 12 000)] . 12 000 = 4226 грн.

Звідси фактична собівартість залишку за даним рахунком становитиме 16 226(12 000 + 4226) грн.

У системі синтетичних і аналітичних рахунків відображення п'яти операцій матиме такий вигляд:

Відомо, що поставки матеріальних цінностей відбуваються за певних умов відповідно до укладених угод чи контрактів. В умовах істотного розширення зовнішньоекономічної діяльності вітчизняні підприємства стають суб'єктами дії міжнародних правил здійснення купівлі-продажу товарів. У світі діють так звані міжнародні правила ШКОТЕРМС, які регулюють обов'язки продавця та покупця щодо умов поставки, сплати вартості поставленого товару, його транспортування, страхування ризиків тощо.

Так, відправка товару на умовах "франко-завод" (EXW-EXWorks) означає, що зобов'язання продавця щодо поставки товару вважається виконаним після того, як він надав покупцеві товар на своєму підприємстві, передав відповідні документи та право власності на товар згідно з вимогами договору, про що одержав підтвердження відповідним свідоцтвом про поставку від покупця. Нині діють 13 умов ШКОТЕРМС щодо обов'язків продавця і покупця, які необхідно знати учасникам процесу постачання (придбання) товарів.

Кожна умова ШКОТЕРМС містить загальну частину, де дається загальне тлумачення умови, розділ А "Продавець зобов'язаний" та розділ Б "Покупець зобов'язаний". У розділі А перелічено зобов'язання продавця щодо умов поставки товару за договором, отримання ліцензії, дозволів, договору перевезення і страхування, поставки, переходу ризиків, поділу витрат, повідомлення покупця, доказ поставки, перевірки, упаковки, маркування та інших зобов'язань.

У розділі Б перелічуються зобов'язання покупця щодо сплати ціни, одержання ліцензії, дозволу і формальності, договору перевезення, прийняття поставки, переходу ризиків, поділу витрат, повідомлення продавця, доказ поставки, перевірка товарів та інших зобов'язань.

Висновок

Процесом називається послідовна закономірна зміна певного явища та перехід від одного явища до іншого. Іншими словами, господарська діяльність породжує закономірну і послідовну зміну процесів:

1) придбання факторів виробництва – постачання;

2) їх трансформацію у готовий продукт (роботи чи послуги) – виробництво;

3) продаж готової продукції – збут;

4) розширення чи модернізацію матеріально-технічної бази – інвестування.

Процес постачання полягає в тому, що підприємство укладає договори з постачальниками на необхідні йому фактори виробництва, організовує доставку та складування виробничих запасів, перераховує гроші постачальникам за отримані матеріали. Під час цього процесу відбувається зміна активу з форми грошей на форму майна, призначеного для виробництва продукції.

Фінансовий облік процесів повинен організовуватися у порядку, визначеному обліковою політикою підприємства. У свою чергу облікова політика формується не тільки на основі національних стандартів бухгалтерського обліку, а й з урахуванням організаційної структури підприємства та вимог менеджерів щодо повної та релевантної інформації для аналізу досягнутих результатів роботи в розрізі кожного з процесів господарської діяльності.

Список використаної літератури

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР зі змінами і доповненнями.