Контрольная работа: Облік розрахунків з оплати праці

„Облік розрахунків з оплати праці”

План:

1. Загальна побудова та організація автоматизованого розв'язування задач з обліку заробітної плати.

2. Ставки податків і відрахувань.

3. Довідкова інформація.

4. Нарахування авансу.

5. Виплата авансу.

6. Нарахування зарплати.

7. Виплата зарплати.

8. Видача зарплати видатковими касовими ордерами.

1. Загальна побудова та організація автоматизованого розв'язування задач з обліку заробітної плати

Для обліку розрахунків в оплати праці призначений рахунок 66 "Розрахунки з оплати праці", по якому в програмі передбачене ведення аналітичного обліку по співробітниках організації (субконто виду "Сотрудники").

Крім того, у типовій конфігурації на рахунку 66 ведеться аналітичний облік по субконто "Месяц начислення зарплати", що має тип "дата". Об'єктами такий аналітики є дати початку місяців, у яких було зроблене нарахування заробітної плати (тобто був проведений документ "Начисление заработной платы ").

Для підприємств, що застосовують погодинну систему оплати праці (відповідно до встановлених посадових окладів), для автоматизації введення операцій, пов'язаних з нарахуванням розрахунку сум відрахувань і утримань, і виплатою заробітної плати, в типовій конфігурації програми передбачені відповідні документи "Начисление заработной платы" або "Начисление З/П" та "Выплата заработной платы" або "Виплата ЗП".

2. Ставки податків і відрахувань

При розрахунку утримань із заробітної плати, «1C: Бухгалтерія» користується значеннями ставок податків і зборів, які зберігаються в реквізитах довідника «Податки і відрахування». Історія в цьому довіднику ведеться для реквізитів:

— «Ставка податку», тобто та ставка в долях одиниці, по якій розраховується сума податку (збору);

— «Межа», до якої застосовується вказана ставка;

— «Додаткова інформація», яка може впливати на алгоритм розрахунку збору.

Ставки міняються досить часто. Покажемо, як пере провірить і при необхідності змінити їх.

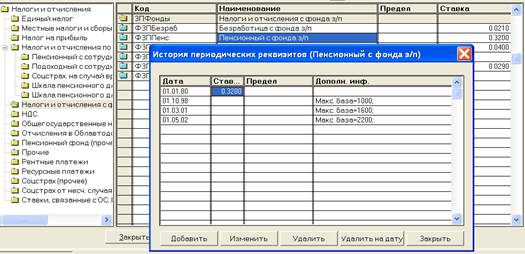

Ставки відрахувань по заробітній платі містяться в двох групах: «Податки і відрахування по з/п із співробітників» і «Податки і відрахування з фонду з/п», ставка комунального податку — в групі «Місцеві». Проілюструємо застосування реквізиту «Межа» на прикладі ставки утримань до пенсійного фонду із заробітної плати співробітників. Розкриємо групу «Податки і відрахування із з/п співробітників», в ній — групу «Пенсійний із співробітника». Згідно п. 4 ст. 4 Закони України « Про збір па обов'язкове державне пенсійне страхуванням від 26.06.97 р. № 400/97 ВР, із змінами і доповненнями, при доході понад 150 грн з працівника утримується внесок але ставці 2 %. Тому в групі «Пенсійний із співробітника» два елементи: «Пенс1нред» і «Пенс2пред» (мал. 2.1). Один елемент використовується для розрахунку збору по ставці 1 %, інший — 2 %.

Але до 1 травня 2002 року діяла гранична величина доходу, до якої стягувався цей збір по ставці 2 %. Розкривши вікно історії елементу (див. рис. 8.1), в цьому неважко переконатися. З 01.05.2002 р. гранична величина скасована, тому в програмі встановлена величезна межа застосування ставки — без однієї копійки мільярд гривень. Реквізит «Межа» характеризує не ставку збору, а ту величину бази оподаткування, до якої ставка застосовується.

Рис. 2.1. Довідник «Налоги и отчисления»

Завершуючи розповідь про ставки податків, скажемо декілька слів про реквізит, який вам, цілком імовірно, доведеться змінити. Це ставка відрахувань до Фонду соціального страхування від нещасного випадку на виробництві. Ставки цього збору встановлюються залежно від класу професійного ризику виробництва і доводяться платникам регіональними відділеннями Фонду.

Припустимо, що діяльність ООО « Добро» віднесена до класу 5 професійного ризику (як більшість підприємств оптової і роздрібної торгівлі), ставка збору встановлена у розмірі 0,9 %.

Розкриємо групу «Податки і відрахування з фонду з/п» і відшукаємо в ній елемент з кодом «ФЗПСоцСтрахНесч». Клацнувши мишею на кнопці «Історія», розкриємо вікно цього реквізиту.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--