Контрольная работа: Облік розрахунків з оплати праці

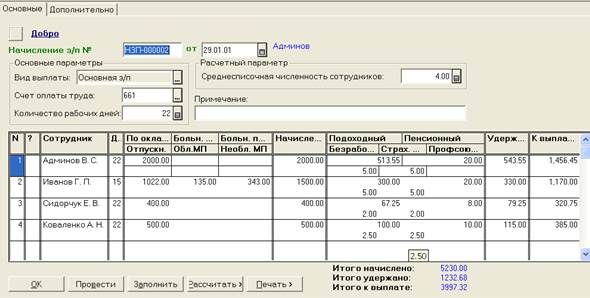

На рис. 6.1 показаний вже повністю заповнений і розрахований документ. Починають його заповнення, як завжди, з реквізитів, розташованих в шапці. Встановивши реквізит «Вид виплати» в значення «Основна з/п», перейдіть до поля «Кількість робочих днів». За умовчанням в це поле вводиться 22 дні. Відкоригуйте поле, ввівши кількість робочих днів за календарем. Значення цього реквізиту використовується при розрахунку среднеспісочна чисельність працівників підприємства і нарахованою співробітникові заробітної плати.

Рис.6.1. Документ „Нарахування Заробітної плати”

Перейдемо до заповнення табличної частини. Її можна заповнювати рядок за рядком (клавішею Insert), але краще скористатися кнопкою «Заповнити». У табличну частину буде перенесений список співробітників. Графа «Дн.» таблиці заповниться значенням реквізиту «Кількість робочих днів» з шапки документа, а графа «По окладу» — значеннями реквізиту «Оклад» з довідника «Співробітники». Якщо тепер в осередок «Дн.» ввести кількість реально відпрацьованих днів, нарахована співробітникові зарплата буде перерахована (рис. 6.2).

Рис. 6.2. Фрагмент документу „Нарахування заробітної плати”

На рисунку видно, що за 10 відпрацьованих днів Адмінову В. С. належить 909,09 грн. «брудними». У «1C: Бухгалтерії» автоматизований найпростіший вид нарахування заробітної плати — по окладу, виходячи з відпрацьованого часу. Якщо застосовуються складніші, наприклад відрядна або акордно-преміальна схеми оплати праці, заробітну плату можна нарахувати окремо і внести суму нарахувань до графи «По окладу». Утримання програма розрахує сама.

У наступних п'яти полях таблиці можна вказати:

- лікарняний, нарахований за рахунок фонду соціального страхування, в полі «Больн. с/с»;

- лікарняний, нарахований за рахунок підприємства (перші п'ять днів непрацездатності), в полі «Больн. предпр.»;

- суму нарахованих відпускних в полі «Отпускн.»;

- суму матеріальної допомоги, оподатковувану податком, в полі «Обл. МП»;

- неоподатковувану суму матеріальної допомоги в полі «Благотв. МП». Всі введені значення підсумовуються в графі «Начислено». У другій, службовій колонці таблиці (див. рис. 8.6) виводиться статус рядка: червона галочка означає, що утримання по рядку ще не розраховані;

Після розрахунку утримань в службовій колонці таблиці (із заголовком «?») будуть зняті всі відмітки. Стане активною кнопка «Провести», за допомогою якої можна зареєструвати в ИБ проводки. Після цього стане активною кнопка «Друк». Клацнувши на ній, ви побачите меню (рис. 6.3).

Рис. 6.3. Меню кнопки «Печать»

Вибравши в меню відповідний пункт, можна отримати і роздрукувати:

— розрахунково-платіжну відомість;

— платіжну відомість типової ф. П-53 (зберігати 25 років!);

— розрахункові листки;

— зведення відрахувань до фондів.

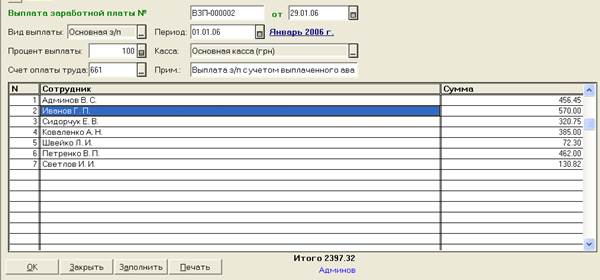

7. Виплата зарплати

Ця операція реєструється документом «Виплата ЗП», реквізит «Вид виплати» якого встановлений в значення «Основна з/п» (рис. 7.1).

Табличну частину документа зручно формувати за допомогою кнопки «Заповнити», але алгоритм автозаповнення при цьому відрізняється від алгоритму, застосованого для режиму виплати авансу.

Рис. 7.1. Документ «Выплата заработной платы»

Список несплачених документів «Нарахування ЗП» не з'явиться. Натомість документ буде автоматично заповнений списком тих співробітників, у яких але даним бухгалтерського обліку за вибраний місяць нарахування зарплати (поле «Період») є кредитове сальдо по субрахунку 661, а також значеннями цього сальдо, тобто сумами заборгованості перед співробітниками. Звернете увагу: контролюється саме бухгалтерське сальдо, визначуване проводками, що кореспондують з субрахунком 661. Якщо, наприклад, документом «Нарахування ЗП» був введений аванс, але виплати авансу з каси (Дт 661 — Кт 301) зареєстровано не було, у формований документ буде перенесена вся сума заборгованості перед співробітником, без урахування оформленого, але не виданого авансу. Якщо із зарплати співробітника проводкою Дт 3721 — Кт 661 буде утримана не повернена в строк підзвітна сума, цей факт також знайде віддзеркалення в платіжній відомості. Природно, бухгалтерські підсумки за той період, в якому вводиться документ, повинні бути розраховані. Суму отриманого при автозаповненні сальдо можна звірити з оборотно-сальдовою відомістю по субрахунку 661.

Вказавши в полі «Відсоток виплати» відповідне число (за умовчанням — 100 %), можна зареєструвати часткову виплату згідно заданому відсотку. Тут є одна тонкість: якщо, наприклад, ви спочатку виплатили третину зарплати, вказавши в цьому полі 33 %, то при погашенні залишку заборгованості наступним документом в полі «Відсоток виплати» потрібно вказати не 77 %, а 100 %, тобто всю наявну заборгованість. Інакше документ автоматично розрахує 77 % від її залишку.