Контрольная работа: Основы принципы организации и виды безналичных расчетов

Принцип № 7: имущественная ответственность участников расчетов за соблюдение договорных условий. За нарушение своих договорных обязательств участник расчетов несет ответственность в форме возмещения убытков, уплаты неустойки, штрафа, пени и т.п. Это позволяет возместить (полностью или частично) ущерб, вызванный неисполнением обязательств.

3. Сущность безналичных расчетов

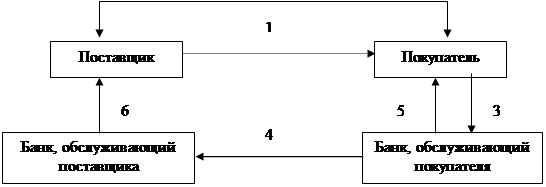

Организации хранят денежные средства на счетах в банке, куда поступают все причитающиеся им платежи, и откуда перечисляются средства по обязательствам организации. Денежные средства на расчетных счетах отражаются путем записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Расчеты между предприятиями осуществляют банки и небанковские кредитные организации. Плательщика и получателя денежных средств обычно обслуживают разные банки, и в этом случае чаще всего расчеты между банками происходят с помощью расчетно-кассовых центров (РКЦ), созданных ЦБ РФ по территориальному признаку. Для проведения расчетов в РКЦ каждому банку отрывается корреспондентский счет, на котором банк хранит собственные средства. Если у банка нет средств на корреспондентском счете в РКЦ, то его клиент не сможет перечислить деньги, даже если имеет средства на своем расчетном счете.

Рис. 1 . Схема организации безналичных расчетов с участием РКЦ.[7]

Этот вариант занимает 60% всех межбанковских расчетов.

Для ускорения расчетов банки могут открывать корреспондентские счета не в РКЦ, а друг у друга. Этот вариант занимает 30% всех межбанковских расчетов.

|

Рис. 2 . Схема организации безналичных расчетов без участия РКЦ.[8]

Также банки могут производить расчеты путем зачета взаимных требований, организовывать свои расчетные центры и проводить в них зачетные операции.

В России в настоящее время существует огромное количество коммерческих банков, имеющих различную степень финансовой устойчивости. Фирмам целесообразно выбирать банк из первой сотни крупнейших российских банков, имеющих достаточно высокий рейтинг надежности.

4. Виды безналичных расчетов

Формы безналичных расчетов – это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.[9]

Виды безналичных расчетов и подходы к их организации определяются Положением о безналичных расчетах в Российской Федерации от 03.10.2002 № 2-П.

В Положении рассмотрены следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.[10]

При осуществлении безналичных расчетов в этих формах используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.[11]

Существуют также такие виды расчетов, как расчеты векселями и пластиковыми карточкам. Порядок осуществления этих расчетов регулируется особой законодательно-нормативной базой (Федеральный закон № 48-ФЗ от 11.03.1997 «О простом и переводном векселе», Положение ЦБ РФ № 23 от 09.04.1998 «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, осуществляемым с их использованием» и др.).

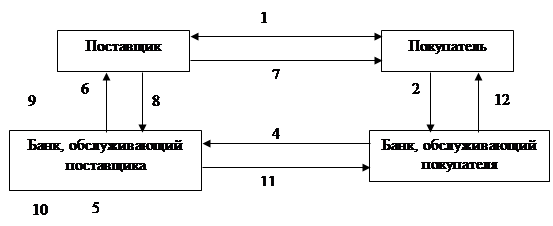

Расчеты платежными поручениями.

|

|

1 – отгрузка товаров, выполнение работ, услуг,

2 – выписка платежного поручения плательщиком,

3 – предъявление платежного поручения в банк, обслуживающий покупателя,

4 – перечисление средств со счета плательщика банком, обслуживающим плательщика, на счет поставщика в банк, обслуживающий поставщика,

5 – выписка с расчетного счета поставщика о списании средств,

6 – выписка с расчетного счета поставщика о зачислении средств.

Расчеты по аккредитиву.

Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств при предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи.[13]

Различают отзывной и безотзывной аккредитивы. Отзывной может быть в любой момент изменен или аннулирован банком-эмитентом по желанию покупателя без предварительного уведомления поставщика. Безотзывной не может быть изменен или аннулирован без согласия поставщика. По умолчанию аккредитив считается отзывным.

Также аккредитивы бывают покрытыми и непокрытыми. При покрытом аккредитиве банк-эмитент за счет средств плательщика (или за счет предоставленного ему кредита) перечисляет в распоряжение исполняющего банка суму аккредитива на весь срок его действия. При непокрытом аккредитиве банк-эмитент предоставляет право исполняющему банку списывать средства с ведущегося у него своего корреспондентского счета в пределах суммы аккредитива. Аккредитив может быть предназначен для расчетов только с одним поставщиком, но по нескольким поставкам.

| |

|