Контрольная работа: Основы принципы организации и виды безналичных расчетов

2 – заявление об открытии аккредитива и направление платежного поручения на депонирование средств,

3 – списание денежных средств со счета покупателя,

4 – перечисление средств в банк, обслуживающий поставщика, для платежа по аккредитиву,

5 – открытие счета «аккредитивы…» в банке, обслуживающий поставщика, и зачисление на него перечисленных денег,

6 – уведомление поставщика об открытии аккредитива,

7 – отгрузка товаров,

8 – предоставление в банк, обслуживающий поставщика, документов, предусмотренных условиями аккредитива,

9 – проверка банком, обслуживающим поставщика, соблюдения поставщиком условий аккредитива и правильности оформления реестра счетов,

10 – зачисление средств на счет поставщика обслуживающим его банком,

11 – сообщение об использовании аккредитива,

12 – уведомление покупателя об использовании аккредитива.

В России чаще используются покрытые аккредитивы. Т.о., у покупателя на время действия контракта из оборота изымаются значительные средства, что делает данную форму безналичных расчетов дорогостоящей. Однако преимущества этой формы в том, что гарантированы своевременность и полнота платежа.

Расчеты чеками.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы чекодержателю.[14] Чекодатель – юридическое или физическое лицо, имеющее денежные средства в банке. Чекодержатель - юридическое или физическое лицо, в пользу которого выдан чек. Плательщик – банк, в котором находятся денежные средства чекодателя.

Чековые книжки бывают лимитированные и нелимитированные:

лимитрованные: на отдельном счете получателя книжки депонируется (блокируется) общая сумма платежа,

нелимитрованные: депонирование не предусмотрено; при наличии средств на счете суммы по чекам снимаются с него; при недостаточности средств на счете чеки погашаются за счет средств банка и затем погашаются чекодателем.

В России чековая форма безналичных расчетов не так распространена, как за рубежом, и используются в основном лимитированные чековые книжки. Различают чеки именные («платить только N»), ордерные («платить N или его приказу (индоссамент)») и предъявительные («платить предъявителю»). Чекодатель не имеет права отозвать чек до истечения срока его предъявления к оплате.

| ||

| ||

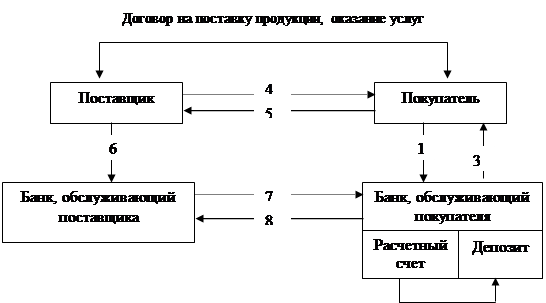

1 – заявление, направляемое фирмой в обслуживающий ее банк,

2 – депонирование средств,

3 – выдача чековой книжки,

4 – отгрузка товаров, выполнение работ, услуг,

5 – выписка и передача чека,

6 – направление реестра чеков для оплаты,

7 – требование на оплату,

8 – перечисление средств.

В России расчеты чеками пока не получили широкого распространения.

Расчеты по инкассо.

Расчеты по инкассо – это банковская операция, посредством которой банк по поручению и за счет своего клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.[15]

Расчетные документы, на основании которых осуществляются расчеты по инкассо – платежные требования и инкассовые поручения. Они предъявляются получателем средств плательщику через банк, обслуживающий получателя средств.

Платежное требование содержит требование получателя средств к должнику об уплате определенной суммы через банк.