Контрольная работа: Особенности рынков производных финансовых инструментов

При торговле на бирже затраты продавца составляют начальную маржу. Эта сумма необходима для страховки покупателя от неисполнения опциона. Если опцион выполняется, то сумма возвращается продавцу.

Биржевая ситуация при стратегии короткий пут предполагает три ситуации

Первая (S > E) , т.е. когда цена спот больше цены исполнения (этот вариант описан в задании). В этом случае покупатель не исполняет опцион. Следовательно прибыль продавца равна опциональной премии. В нашем случае это 12,5 в терминах индекса.

Вторая ситуация (E – pm < S < E) опцион выполняется, но для продавца все равно остается прибыльным. Прибыль в этом случае равна P = pm – (S – E)

Третья ситуация (S < E – pm ). В этом случае опцион выполняется и продавец несет убытки в размере E – S – pm .

Задача 6

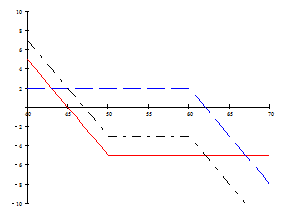

Инвестор использует стратегию «обратный спрэд медведя», покупая опцион пут с курсом исполнения 50 долл. и премией 5 долл. и продавая опцион колл с курсом исполнения 60 долл. и премией 2 долл. Изобразить графически позицию по каждому из опционов и синтетическую позицию инвестора. Каков будет финансовый результат данной стратегии, если в момент истечения опциона курс спот составит 63 долл.

Решение:

Стратегия «обратный спрэд медведя» предназначена для получения прибыли от снижения курса базового актива.

Первая позиция – это длинный пут. В этой стратегии потери ограничены опционной премией. На рисунке она изображена сплошной линией.

Вторая позиция – это короткий колл. В этой стратегии прибыль ограничена опционной премией. На рисунке она изображена штриховой линией.

Синтетическая позиция – это сумма двух первых. Прибыль в этой стратегии получается при снижении курса спот ниже

Eпут – pm пут + pm колл .

Есть три варианта рыночной ситуации для синтетической позиции в общем случае считаем, что Епут < Еколл ):

1) S < Eпут , тогда прибыль или убыток

Рf = Eпут – pm пут + pm колл – S

2) Епут < S < Eколл , тогда прибыль или убыток

3) Pf = pm колл – pm пут

4) S > Eколл , тогда прибыль или убыток

Pf = Eколл – pm пут + pm колл – S

Определим прибыль или убыток инвестора при цене спот 63 долл. (S > Eколл )

Pf = 60 – 5 + 2 – 63 = – 6 долл.

Т.е. при данной цене спот инвестор будет нести убыток в размере 6 долл.

На рисунке синтетическая позиция изображена штирхпунктирной линией.

Список литературы

1. Миркин Я. М. Ценные бумаги и фондовый рынок. — М., 2005 г.

2. Правила биржевой торговли срочными контрактами конкретных российских бирж.

3. Салыч Г. Г. Опционные, фьючерсные и форвардные контракты, сверхприбыльные инвестиции в период инфляции. — М., 2003 г.

4. Уткин Э. А. Новые финансовые инструменты рынка. — М., 2007 г.

5. Фельдман А. Б. Основы рынка производных ценных бумаг. — М., 2006 г.